こんにちは、ゆうペイです!

年末前後は現場が忙しい時期ですが、職人の頭をよぎるもう一つの悩みがあります。

今年の確定申告、PayPay(キャッシュレス)も使い始めたけど大丈夫かな…?

他にも「通帳の入金額を足すだけじゃダメなの?」

「年をまたいで入金される売上はどうする?」

「手数料の計算、まだ何もやってない…」と、

確定申告が近づいてくると色々な疑問がじわじわと押し寄せてきます。

「確定申告って、結局なにをどこまでやればいいの?」って、毎年ちょっと不安になるよね…

💡この記事は、“確定申告そのものの教科書”ではなく、

現金・振込に加えて、キャッシュレス決済(例:PayPay)を導入した職人(個人事業主/一人親方)がつまずきやすいポイントを整理する記事です。

結論から言うと、PayPay決済は履歴が残るので管理はラクになりやすい一方、

「決済日」と「入金日」がズレるのと、手数料が差し引かれて入金されるので、確定申告のタイミングで混乱しやすいです。

特に民間の小規模工事だと、追加工事がその場で決まって、その場でPayPay決済みたいな流れも普通にあります。

紙の領収書が残りにくいぶん、「通帳だけ見て雑に合算」が一番危ないパターンになりやすい。

なお、話の軸は「PayPayを導入している(または導入予定の)職人さん」向けですが、

考え方の一部はクレジット決済など他のキャッシュレスにも共通します。

この記事のポイント

- 確定申告の超ざっくり全体像(まず迷子にならない)

- 現金/振込/PayPayで「証拠の残り方」が違う

- PayPayは通帳だけ見てると「見え方のズレ」が起きやすい

- 手数料は「経費」として分けて考えると後がラク

- 証憑の保存・税務署相談・CSVの考え方(“原データ”の話)

※当サイトの記事には広告が含まれている場合がございます。

1. そもそも確定申告って何をする?利益を算出して納税額を確定させる(職人向けに超ざっくり)

確定申告を一言でいうと、「1年の売上と経費をまとめて、利益(もうけ)を確定させて、税金を計算する作業」です。

細かい制度は人によって違いますが、まずはこの3つだけ押さえると迷子になりにくいです。

- 売上:お客さんから受け取った代金(現金・振込・キャッシュレス全部ふくむ)

- 経費:材料費、外注費、ガソリン、通信費、道具、手数料など「仕事に必要だった支出」

- 利益:売上 − 経費(ここを元に税金が決まる)

えっ…じゃあ「通帳の入金だけ足して売上を算出」だと、経費とかPayPay決済の手数料の扱いがわかりにくくなるの?

そうなりがちです。特にキャッシュレスが混ざると、通帳の入金日と、お客さんが支払った日が一致しないこともあるので、通帳だけだと判断が難しくなります。

つまり「売上の流れ」と「お金が銀行に入る流れ」が、ズレることがあるってことだね!

この記事ではまず、受け取り方によって「記録の残り方(証拠)」がどう違うかを整理して、

その上でPayPay導入1年目がつまずきやすいポイントに進みます。

2. 現金・振込・PayPayで「申告で使う証拠の残り方」が違う

確定申告でラクになるかどうかは、極端にいうと「あとから見返せる証拠が揃っているか」で決まります。

①現金:領収書が生命線(公私混同もしやすい)

現金の弱点は、記録を残さないと“フワッと消える”ことです。

だから現金商売ほど「領収書」「控え」「メモ」が重要になります。

現金って「その場で終わった感」が出るから、レシート捨てがちなんだよね…

現金で特に意識したいこと

- お客さんに渡した領収書の控え(または発行履歴)を残す

- 材料やガソリンなどのレシートは、まず捨てない

- 財布の中が公私混同しやすい(事業と家計が混ざりやすい)

現金が多い人ほど、まずは「捨てない」「分ける」「あとで見返せる」だけで、確定申告の難易度が下がります。

②振込:事業用口座に集約できれば管理がわかりやすくなる

振込の強みは、通帳(取引履歴)という証拠が残ることです。

さらに事業用口座を用意して、入金をそこに集めるだけで、整理が一気にラクになります。

「事業の入金だけがここに集まる」ってだけで、確定申告の整理がめちゃくちゃラクになるよ!

本当にその通りで、事業用に口座を分けていないと、家計の引き落としや個人的な出金が混ざって、あとで仕分けが苦痛になりやすいです。

👆️それともう一つ。

振込も、「仕事が完了した日」と「入金日」がズレることは普通にあります。

(例:月末締め→翌月入金、完了後に請求→後日振込 など)

帳簿の付け方によって扱いが変わることがありますが(発生主義/現金主義など)、

実務としては「いつ完了・請求したか」と「いつ入金されたか」を分けて把握するクセが付くと迷子になりにくいです。

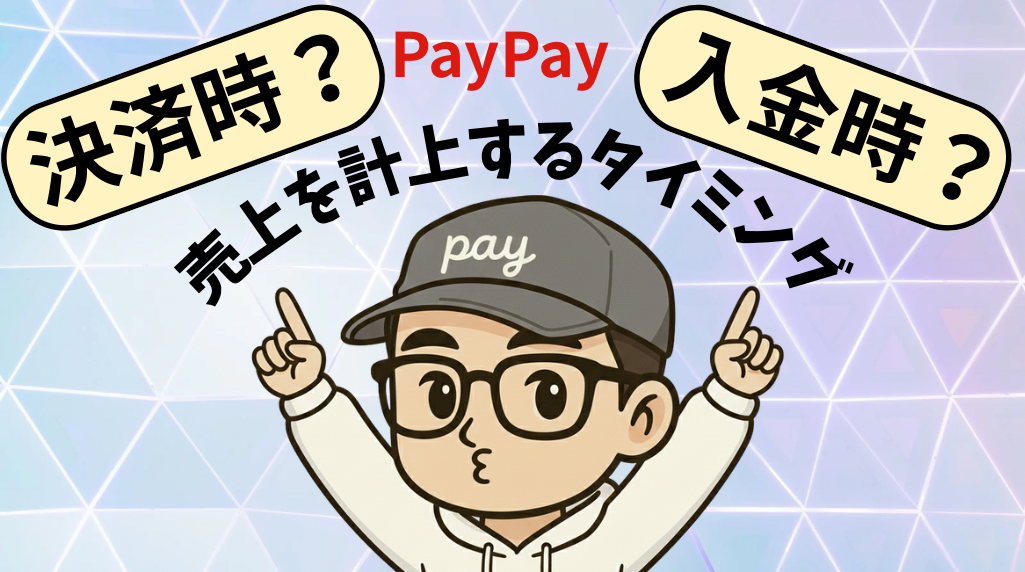

③PayPay:決済時の売上や手数料の履歴が残る(でも“見え方”にクセがある)

PayPay(キャッシュレス)の強みは、売上の履歴がサービス内に残ることです。

現金みたいに「記録が消える」ことが起きにくいので、入口はむしろ簡単です。

PayPayは履歴が残るから「売上メモし忘れた…」が起こりにくいのが助かるよね!

ただし注意点が2つあります。

- 決済日(お客さんが払った日)と入金日(銀行に入る日)がズレる

- 入金は手数料が差し引かれた金額で入る(=通帳だけ見ても全体像が見えにくい)

通帳の入金だけを見て「これが売上だ」と判断すると、

キャッシュレスは「手数料が引かれている分」だけ数字がズレて見えます。まずはこの“見え方のクセ”を知っておくのがコツです。

ここが今回の本題です。PayPayは通帳だけ見てると「時期のズレ」が起きやすい。

たとえば、年末の現場で追加工事→その場でPayPay決済。

でも銀行への入金が翌年になると、忙しいと「入金が来年だから来年の売上でいいや」と混ざりやすいです。

よくある勘違いのパターン

12月末に現場でPayPay決済を受けた

⇓

銀行への入金は翌年になった

⇓

「入金が来年だから、来年の売上でいいや」と考えてしまう

売上を「いつの年に入れるか」は、帳簿の付け方(発生主義/現金主義など)で扱いが変わることがあります。

ただ、少なくとも「入金日だけで売上を判断するとズレが起きやすい」のがPayPayの特徴です。

実務としてはまず、「決済日(お客さんが払った日)」と「入金日(銀行に入った日)」を分けて把握するところから始めるのが安全です。

PayPay決済→銀行への入金サイクル(どの銀行だと早い/遅い、手数料がどう違う)は、別記事で詳しくまとめています。

ここで全部書くと情報が重くなるので、必要なときに見返せるようにリンク先にまとめておきます。

【職人向け】店舗なしでもOK!PayPayのQRコード決済を導入する手順と審査対策【② 銀行口座はどうする?】

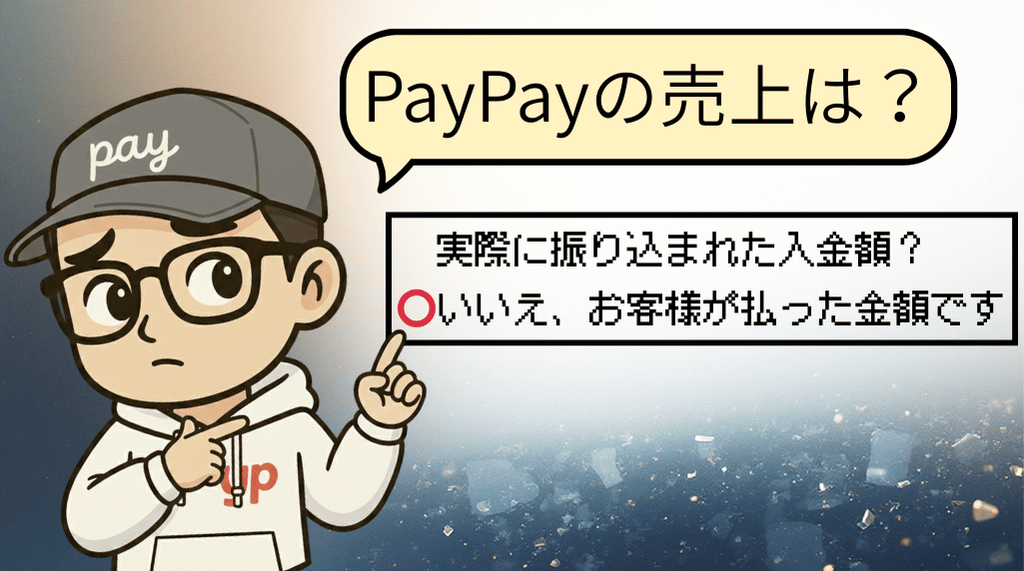

4. PayPayを「入金額=売上」にしてしまうと何が分かりにくい?

PayPayの入金額だけで売上をまとめると、少なくとも次の2点が“後でしんどい形”になりやすいです。

分かりにくくなるポイント

- 手数料:通帳の入金額は「手数料が差し引かれた後」。売上と手数料を分けて把握しづらい

- 売上の正確さ:売上総額が見えにくく、状況によっては消費税の判定(いわゆる1000万円ライン)の把握が雑になりやすい

じゃあ、入金された金額をそのまま「売上」にしてる人、結構ヤバい?

一概に「ヤバい」と断定はしません。実際その方法で運営している方もいます。

ただ、少なくとも手数料を経費として分けて把握できないので、帳簿が雑になりやすいのは事実です。

おすすめとしては、最低限「売上(決済総額)」と「手数料」を分けて考えること。

ここができるだけで、確定申告の整理は一段ラクになります。

たとえば、年間の売上をPayPayの決済手数料が約2%の場合で考えてみます。

- お客さんが支払った合計(発生ベースの売上):10,000,000円

- PayPay手数料(約2%):約200,000円

- 銀行に実際に入金された金額:約9,800,000円

入金ベースで売上を見ていると「年商は980万円くらい」と思ってしまいがちですが、

実際にお客さんから支払われた売上(発生ベース)で見ると1,000万円になります。

このズレがあると、消費税課税の基準期間(2年前)の売上を判断するときに、

入金ベースで見て「1,000万円未満のつもり」だったとしても、

決済総額で見直すと実は超えていた場合、その年は課税事業者として扱う必要があった、という整理になる可能性があります。

その場合、消費税を上乗せせずに請求していた分を含めて売上や帳簿を確認し直したり、

消費税の申告について改めて対応が必要になることもあり、あとから事務作業や意図しない支出の負担が増えるケースもあります。

※この「入金額だけでまとめてしまう落とし穴」は、別記事で詳しく整理しています。

【職人向け】PayPay売上の正しい仕訳方法|「入金額=売上」は間違いです

5. 直接相談に行く人は税務署に何を持っていく?キャッシュレス時代の「証憑」と保存の考え方

会計ソフトや電子申告(e-Tax)を使わず、税務署で相談しながら申告書を作る人もいます。

その場合に気になるのが、「キャッシュレスの証拠って何を持っていくの?」ですよね。

領収書とか明細って「提出する」の?それとも「見せる」だけ?…ごっちゃになる。

ここは前提として、確定申告では多くの場合、領収書や明細を提出するというより、“手元に保存しておく”運用になります。

(保存年数などは状況で変わることもあるので、最新の案内や個別事情は確認が安全です)

決済別:証拠(証憑)のイメージ

- 現金:領収書の控え、請求書、メモ、レシートなど

- 振込:通帳・取引履歴(入金/出金の記録)

- PayPay:加盟店管理画面の取引履歴、入金明細、必要に応じてCSVなど

税務署に相談しに行く場合は、「説明しやすい形に整理した資料」があると話が早いです。

その意味で、PayPayの取引履歴や入金明細を印刷したり、CSVを整理したものを持参するのは実務的にアリです。

6. 事業用口座は早めに分ける(ネット対応口座が管理しやすい)

①事業用口座を分けるだけで確定申告がラクになる

現金・振込・PayPayが混ざるほど、確定申告は「整理の勝負」になります。

その整理で一番効くのが、事業用の口座を分けることです。

口座分離はまず“整理がラク”になるのが強いよ!

- 入金が事業口座に集まるだけで、売上の追跡がラク

- 個人の買い物や引き落としが混ざりにくい

- 税務署や会計担当に説明しやすい

「今から全部変えるのは大変」という場合でも、

まずはこれからの入金だけ事業口座に寄せるだけで効果があります。

②ネット銀行は危険?→不安が残らないように“リスクの形”を整理する

「ネット銀行は危険そう」「対面の銀行の方が安心」

そう感じる方も多いと思います。

ただ、ここで押さえておきたいのは、お金のリスクは“ネットか対面か”だけで決まるものではないという点です。

たとえば、対面の銀行でも、こんなリスクは普通に起こり得ます。

- 現金を持ち歩くリスク(紛失・盗難)

- キャッシュカードを持ち歩くリスク(落とす・盗まれる)

- ATM操作中に暗証番号を覗かれるリスク

- 第三者のなりすまし・不正引き出しなどのリスク

つまり「対面=絶対安心」ではありません。

一方でネット銀行も、ID・パスワード管理など注意点はありますが、実務では入出金履歴をいつでも確認できる強みがあります。

ここでは結論として、どちらが上という話ではなく、

「自分が把握・管理しやすい仕組みを選ぶこと」が安全につながりやすい、という整理にしておきます。

③ ネットバンクやPayPayのCSV/Excelは“相談用に整理する道具”

ネットバンクやPayPayの履歴は、CSVというデータでダウンロードできることがあります。

Excelで開いて「関係ない履歴を消して印刷したい」という場面も出ますよね。

※CSVってなに?(超ざっくり)

CSVは、取引履歴を「表(一覧)」として保存できるデータ形式です。Excelで開けることが多いので、整理や印刷がしやすくなります。

CSVを編集したExcelって、税務署に持っていって証拠として使えるの?

感覚としては、Excelは“原データ”というより「相談用に整理した資料」として考えるのが安全です。

つまり、必要なら「元の履歴(管理画面・明細)に戻れる状態」を確保しておくのが基本です。

整理資料があると相談は進みやすいですが、

“それ単体が証拠として完結する”というより、元の履歴にたどるための道具、という位置づけがしっくりきます。

☝️【どこから出力したデータか】を説明できるようにし、必要があれば管理画面を開けるように慣れておけば安心です。

7. 【年末前後】PayPay導入1年目の事業者が今のうちにやっておくとラクな準備

年明けに慌てて書類を探し回らないために、今のうちに以下だけは済ませておくのがおすすめです。

ここだけでも先にやっておくと、年明けがだいぶラクになるよ!

- PayPay for Business(加盟店管理画面)にログインできるか確認する

- 管理画面で「取引履歴」や「入金明細」を確認できる状態にしておく

- 必要に応じてCSVなどで年単位の履歴を確保しておく(整理は後でもOK)

- 決済日と入金日がズレている取引があるか、ざっと把握しておく

- 事業用口座が未整備なら、来年からでもいいので分離の準備を始める

特に、スマホ画面を見ながら電卓で1年分を計算するのは、時間もかかるしミスも起きやすいです。

現場終わりでヘトヘトな日に一気にやろうとすると、だいたい詰みます。

少しずつでも良いので「あとで困らない形」を先に作って準備しておくのがコツです。

8. 確定申告は手作業でどこまでやる?(e-Tax/税務署相談/会計ソフトの位置づけ)

確定申告のやり方は人それぞれで、ざっくり分けるとこの3つです。

- 自分で作ってe-Taxで提出(電子申請)

- 税務署に行って相談しながら作る(資料を持参)

- 会計ソフトで日々の記帳から整えて提出(ラク寄り)

正直さ…「どれが一番ラク?」って聞かれたら、結局どれなん?

この記事の結論としては、「会計ソフトじゃなきゃダメ」と言いたいわけではありません。

ただ、現金・振込・キャッシュレスが混ざり、さらに年またぎや手数料もあると、手入力だけで正確に回すのは普通にしんどいという現実があります。

ここだけ押さえれば迷子になりにくい

- PayPayが混ざると「決済日・入金日・手数料」で手入力が一気に崩れやすい

- 税務署相談に行くにしても、説明できる形に整理している人ほど早い

- 会計ソフトは「必須」じゃないけど、時短したいなら強い味方

※長い目で見たら会計ソフト導入は必須と言っても過言ではない。

「毎年ギリギリで地獄を見る」タイプほど、会計ソフトは“保険”になるよ!

なので会計ソフトは「必須」とまでは言わないが、

時間を効率よく使いたいなら導入するべき“ツール”という位置づけが一番しっくりきます。

どの手段を選ぶにしろ、日頃の領収書管理という作業が大切になってきます。

領収書をノートに貼り付けてメモ書きで管理するか。

領収書はスマホで撮影してパソコンに電子保存し、会計ソフトに取り込みその場ですぐに記帳するか。

💡どの方法が簡単かとは言えませんが、慣れてしまえば会計ソフトのほうが圧倒的に時短になります。

それですら日々の記帳をサボると、あっという間に領収書まみれになり目が回るような作業に変わってしまうので、

まずは自分に向いている【領収書や売上の管理方法】を決め、こまめな手作業を後回しにしすぎないのがポイントです。

(筆者は後回しになりがちで目が回っています💦)

迷った人向け:最短ルート(ざっくり)

- まずは事業用口座を分ける/入金先を寄せる

- PayPay管理画面で取引履歴・入金明細が見られる状態にする

- あとは「決済総額」と「手数料」が分かる形で年単位で残す(CSVでもOK)

9. まとめ:PayPayは便利。ただ「ズレ」と「手数料」だけは先に押さえる

PayPayは便利な集金ツールで履歴も残る一方、確定申告では「ズレ」と「手数料」でミスりやすい。

この記事の結論(ここだけ覚えればOK)

- PayPayは「決済日」と「入金日」がズレる(通帳だけだと迷子になりやすい)

- 入金額は手数料が差し引かれた後(=通帳の数字だけだと全体が見えない)

- だから最低限、売上(決済総額)と手数料を分けて把握すると後がラク

- 通帳だけで判断せず、決済日と入金日を分けて把握する

- 手数料は経費として分けて考えると後がラク

- 事業用口座を分けると、確定申告の難易度が下がる

- 履歴(明細)は「あとから説明できる状態」で保存しておく

年末のうちに「ログイン確認」と「履歴確保」だけでもやると、年明けの自分が助かるよ!

ここまで説明した内容は手作業でも整理できますが、 毎年これをやるのが大変な人も多いと思います。

実際には、次のような会計ソフトを使って管理している人も多いです。 操作感や向き不向きがあるので、「自分が続けられそうか」で選ぶのが現実的です。

関連テーマ(会計ソフトの選び方・PayPay連携など)も、反響があれば別記事で整理していく予定です。

最後に(公式案内のリンク)

この記事は「PayPay導入後の売上の考え方」を整理した内容です。

実際の申告書作成や提出手順は、毎年更新されることもあるので、国税庁の公式案内を必ず確認してください。

コメント