こんにちは、ゆうペイです!

PayPayの決済の手数料、塵も積もれば結構痛いな…うちの売上じゃ現金のほうが得かな?

☝️売上から引かれる「手取り(入金額)」だけを見ると、そう感じますよね。

正直に言うと、 私も最初は「手数料ゼロの現金で十分」と思っていました。

しかし、実は【現金メインの商売】には、通帳には印字されない“目に見えないコスト”がたっぷり隠れているのをご存知でしょうか?

現場で仕事していると、「やっぱり現金が一番いいよね」と言われることも多いですよね。実は、その感覚は決して間違いではありません。 ただ、多くの場合、この「見えないコスト」に気づいていないだけなんです。

この記事では、PayPayの正確な手数料と、現金商売に潜む5つの隠れたコストを解説します。これを読めば「高いと思っていた手数料で、実はどんな価値を購入していたか」がハッキリと分かるはずです。

(この記事にはPR広告が含まれます。)

1. まず確認!PayPayの決済手数料はいくら?

「手数料が高い!」と嘆く前に、まずは正確な数字(執筆時現在)を確認しておきましょう。

PayPayを店舗(個人事業主)に導入して決済を受けた際にかかる基本的な手数料は以下の通りです。

- 基本の決済手数料:1.98%(税別)

- ※「PayPayマイストア ライトプラン」加入などの条件を満たすと1.60%になる場合があります。

例えば、10,000円の工事代金をPayPayで受け取った場合、引かれる手数料は約198円。 手元に残る金額は9,802円となります。

「現金ならそのまま10,000円手元に残るじゃないか」他の隠れたメリットを度外視して金額だけ見たらもちろんそのとおりです。

まず知っておきたいのはPayPay決済時の、この「1.98%」という数字、 実はクレジットカード決済(一般的に3〜4%台)などの他のキャッシュレス決済と比べても、比較的低めの設定です。

これが、私がキャッシュレス決済を導入するならまずはPayPayのQR決済をおすすめする理由の一つでもあります。

※決済手数料やライトプランの適用条件等は、記事執筆時点の情報です。各種条件は予告なく変更される可能性があるため、導入前には必ずPayPay公式サイトの最新情報をご確認ください。

2. 結論:手数料1.98%は「高い」とは言い切れない理由

☝️手取りの数字だけを見れば、間違いなく現金の方がお得です。

しかし、 事業を回す上では「キャッシュレス決済の手数料を払うことで、それ以上の無駄な出費や時間を削れているか?」という視点を持つことが重要です。

個人事業主にとって一番貴重なのは、実は「お金」よりも時間だからです。

現金決済=「完全無料」ではない認識を持とう

目先の金額を見て「手数料がもったいない!」と考え、

【うまくキャッシュレスを活用している人】と比べると長期的な視点で損をしている可能性もあります。

次章で解説するコストをPayPayが肩代わりしてくれていると考えれば、1.98%は決して高い投資ではないことに気づくはずです。

3. 現金商売で実は発生している「5つの見えないコスト」

現金商売を続けている職人さんが、知らず知らずのうちに支払い、消費してしまっている「5つのコスト」をまとめました。

① 5万円以上の決済で必要な「領収書の収入印紙代(200円〜)」

現金で5万円以上の支払いを受けた場合、 領収書に200円(金額によってはそれ以上)の収入印紙が必要です。 しかし、PayPay(キャッシュレス決済)ならこの領収書の収入印紙は「不要」になります。

例えば、印紙が必要になるボーダーラインの「50,000円」の工事の場合で比較してみましょう。

- PayPay決済の手数料:約990円

- 現金払い時の印紙代:200円

このように、引かれる手数料の約2割は印紙代で相殺できます。

ん??やっぱり現金決済のほうがお得に見えるけど??

それでも、現金決済との比較で実質的な手数料の負担はたったの「約790円」になります。

この金額で、この後紹介する「集金に行く手間」「銀行に並ぶ時間」「未回収リスク」が全部減ると考えると、決して高くはないと感じるはずです。

📌 PayPayなら印紙不要!そのために絶対に間違えられない領収書の書き方!

👇️現金取引と誤解されないよう、但し書きの書き方には注意が必要です。

正しい書き方はこちらの記事で詳しく解説しています!

👉 PayPay決済の領収書に収入印紙は不要です。5万円以上でも貼らなくて良い理由と正しい但し書き

② 銀行の「小銭入出金・両替手数料」

最近の銀行は、窓口でもATMでも大量の硬貨を入金したり、お釣りのために小銭を両替するだけでガッツリ手数料を取られます。

例えば、大手メガバンクの窓口を利用した場合、11枚〜500枚の硬貨を両替するだけで「770円」の手数料がかかります(諸条件により異なります)。

PayPay決済が増えれば、面倒な小銭の準備も、重たい小銭を銀行に持っていく際の手数料も丸ごとカットできます。

③ 現場帰りに銀行やATMへ走る「時間とガソリン代」

仕事終わりに作業着のまま、急いで15時までに銀行の窓口へ滑り込んだり、ATMの長蛇の列に並んだりしていませんか?

その移動時間とガソリン代、そして「あなたの時給」を換算してみてください。

仮に、すべてのお客様がPayPayなどのキャッシュレス決済なら指定口座へ自動的に振り込まれるため、この無駄な時間が完全にゼロになります。

入金サイクルについてはこちらの記事で解説しております。

PayPay決済の入金は遅い?入金サイクルと銀行別の入金日を解説【翌日入金も可能】

④ 追加工事の取りこぼしと、未回収・集金の手間

現場でよくある「ついでにここも直してもらえる?」という追加工事の相談。

現金払いのみだと「今日は手持ちがないから、また今度でいいや…」とせっかくの売上を取りこぼしたり、

「後で振り込むよ」と言われて月末にヒヤヒヤしながら催促の電話をかけるハメになります。

その場で「PayPayでも大丈夫ですよ」と言えるだけで、追加の売上を取りこぼしにくくなり、未回収リスクもかなり減らせます。

⑤ 現場から大金を持ち帰る「現金管理の防犯リスク」

ハイエースのダッシュボードや腰袋に数十万円の現金をしまったまま、次の現場で作業をするのは精神的に疲れませんか?

盗難・紛失のリスク、そして毎晩クタクタになって帰ってからの「レジ締め(1円単位のズレ探し)」の手間。

これらから解放される安心感は計り知れません。

ここまで紹介した5つのコストを、視覚的に分かりやすく比較表にまとめました。

| コスト・手間の種類 | 現金(今までの集金) | PayPay(キャッシュレス) |

|---|---|---|

| ① 領収書の印紙代 | 5万円以上で200円〜発生 | 0円(印紙不要) |

| ② 両替・入金手数料 | 窓口・ATMで都度発生 | 自動振込で実質カット |

| ③ 銀行へ行く時間 | 営業時間内に並ぶ手間あり | 0時間(スマホで完結) |

| ④ 集金・未回収リスク | 「後で払う」による取りこぼし | その場で確実に決済 |

| ⑤ 現金管理のストレス | 紛失・盗難リスク、レジ締め | 現金ゼロで安心 |

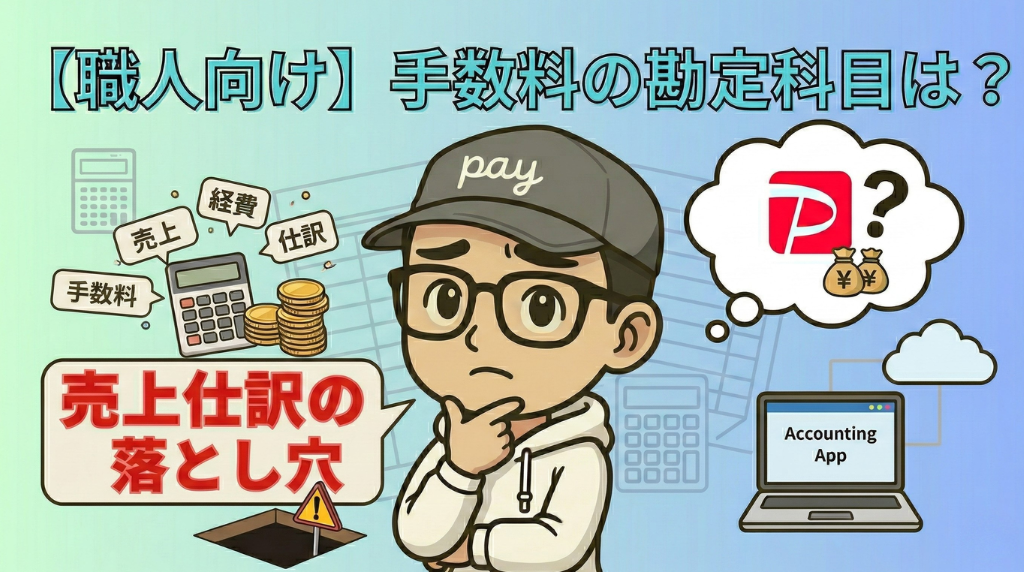

4. それでも手数料が気になる人へ(正しい経理の実務)

ここまで読んで「確かに手間は省けるけど、やっぱり経理上はマイナスじゃないか」と思う方もいるかもしれません。

そこで、実務上の強い味方になるのが「経費計上」と「会計ソフト」です。

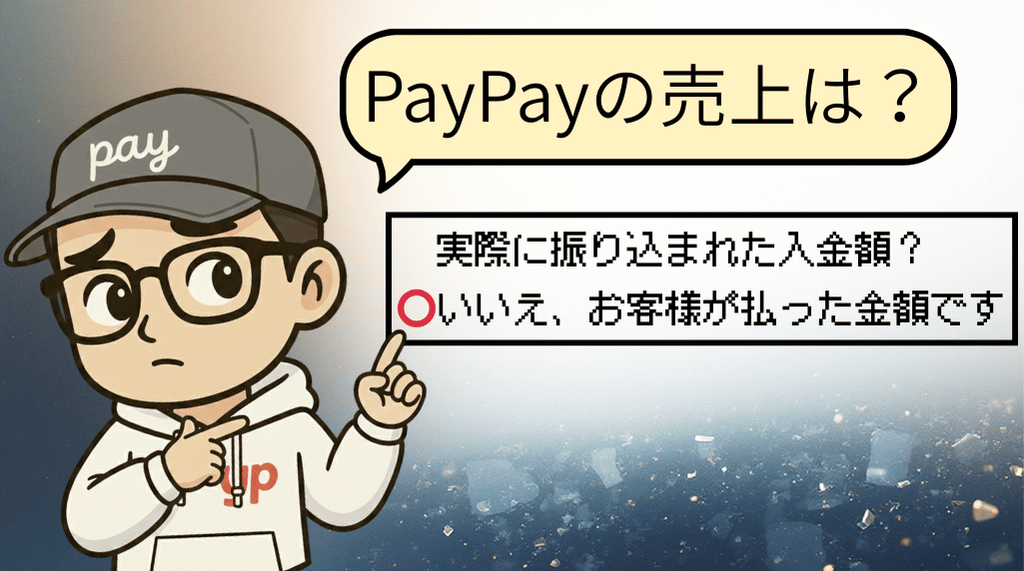

PayPayに引かれた1.98%の手数料は、ただの損ではなく「支払手数料」として全額経費に落とすことができます。

つまり、しっかり帳簿をつければ税金対策(節税)になりますね。

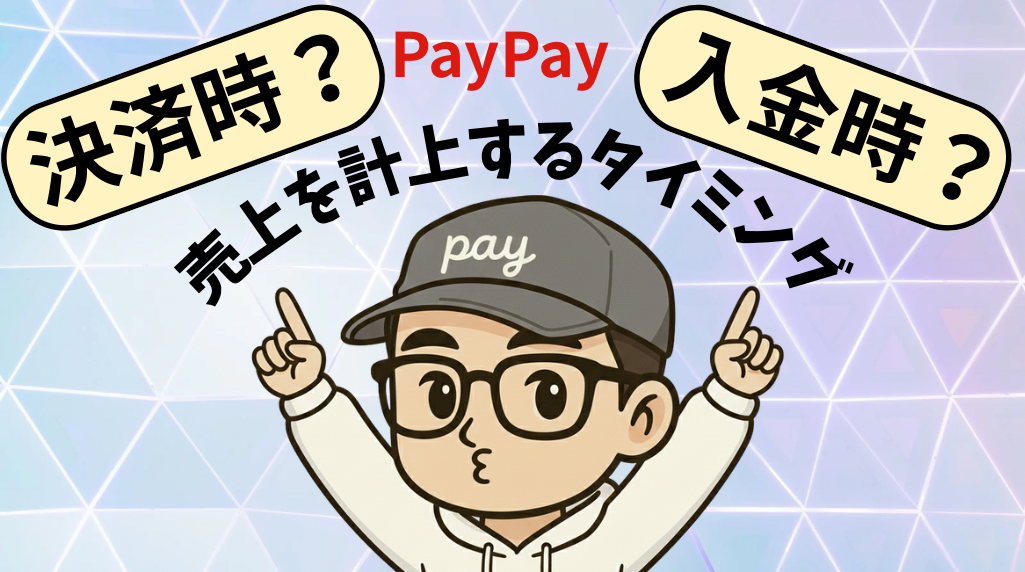

📌 PayPayの手数料はどうやって記帳する?

総額ではなく入金額だけで処理すると、帳簿上の売上がズレる原因になります。正しい仕訳(帳簿の付け方)はこちらで確認してください。

さらに、一人親方の確定申告なら、スマホアプリからポチポチ入力するだけで自動計算してくれる「freee(フリー)」などのクラウド会計ソフトと連携させるのが圧倒的にラクです。売上データが自動で取り込まれるので、経理作業の時間が激減します。

☝️手数料で買った時間をどう有効活用するかを意識することで損得の考えが変わるかもしれません。

5. さらに利益を増やす!手数料を1.60%に下げる「ライトプラン」

さて、ここまで「1.98%の手数料を払っても、現金商売より得になる」という話をしてきました。

💡読者の中には、「払う価値があるのは分かったけど、もっと手数料を安くできないの?」と思った方もいるはずです。

実は、PayPay決済の売上が伸びてきたタイミングで、有料の「ライトプラン」に切り替えると、手残りの利益をさらに増やすことができます。

| プラン名 | 決済手数料 | 月額固定費 |

|---|---|---|

| 制限プラン (無料の標準プラン) | 1.98% | 0円 |

| ライトプラン (有料の上位プラン) | 1.60% | 1,980円/月 |

切り替えの損益分岐点は「月商約52万円超」

【手数料の安さ(差額0.38%)だけ】で、ライトプランの月額固定費1,980円の元を取ろうとした場合、計算上の損益分岐点(1,980円 ÷ 0.0038)は約52.1万円になります。

- PayPay売上が月52万円以下 → 制限プラン(無料)のままでOK

- PayPay売上が月53万円以上 → ライトプラン(有料)がお得

コンスタントに月商約52〜53万円以上を決済するようになったら、迷わずプラン変更を検討するのが賢い運用です。

💡しかし、この数字はあくまで手数料の差額だけを見た場合の話です。

使い方によっては、それ以上に圧倒的な得をすることができます。

使い方次第で分岐点を超えるライトプランの「集客効果」

「まだ売上がそこまでいかないから関係ないや」と思うかもしれませんが、

💡ライトプランにはPayPayアプリ内での【見つけてもらいやすさ向上】や、【クーポンを配信できる】などの集客機能【PayPayマイストア】が付いてきます。

現場近くのお客さんがアプリを開いたときに「ここに頼れる職人さんがいる!」と見つけてもらえるきっかけになります。

月にたった1件でも新規の問い合わせや工事が決まれば、数千円〜数万円の利益になり、1,980円なんて一瞬で回収できます。

つまり、PayPay経由の売上が損益分岐点に届いていなくても、この機能で新規の仕事が1つでも取れれば、ライトプランにする価値は十二分にあるということです。

「単なる手数料削減」としてだけでなく、「激安の集客ツール」としてこのプランを活用し、大きく得をしている事業主もたくさんいます。

番外編:PayPayは「入金が遅い」と感じる方へ

手数料と並んでよく耳にするのが、

PayPayは入金サイクルが遅いから、手元の現金が減って不安だな

という声です。

確かに、月初に決済した売上が翌月に入金される(※一般的なサイクルの場合)となると、「手元に入るまでが少し長いな…」と感じるかもしれません。

しかし、今回紹介した「現金商売の見えないコスト」を思い出してみてください。

わざわざ作業着のまま銀行へ入金に行く手間、高い両替手数料、そして何より「後で振り込むよ」と言われたまま月末までヒヤヒヤする未回収リスク。

上記のコストを考えることなく、指定した口座へ「自動で、確実に」売上が振り込まれる

そう考えると、この【待っていれば勝手に入金されるシステム】も、実は非常に便利で安心な仕組みだと思えませんか?

💡PayPayであれば、急な出費で現金が必要になったら早期振込サービス(手数料別途)もあります。

手数料や入金のタイミングも、「そのサービスで何が出来るか」を知っておくことで損得の感じ方も変わってきます。

👇️こちらの記事内で入金タイミングや銀行別の条件なども解説しています。

PayPay決済の入金は遅い?入金サイクルと銀行別の入金日を解説【翌日入金も可能】

6. まとめ:「現金のみ」にこだわるのはもったいない

1.98%の手数料は、単なる損金や無駄な出費ではありません。

領収書の印紙代や銀行手数料の削減、ATMに行く時間やレジ締めの手間のカット、そして追加工事の獲得や未回収リスクの回避。

これらすべてを丸投げするための「優秀な経理スタッフへの給料(サービス代)」と考えれば、これほど安い投資はありません。

・PayPayの手数料は確かに存在します。

しかし、損得で考えるのであれば、まずは現金商売に隠れているコストに目を向けて、

その【手数料で何を買っているか】を考えると、決して「高すぎる手数料」とは言い切れません。

最初は無料の基本プランでその便利さを実感し、売上が伸びてきたら1.60%のライトプランでさらに利益率を高めていく。見えないコストを賢く削り、浮いた時間と安心感で、本業の売上を伸ばしていきましょう!

🔗 【職人向け】店舗なしでもOK!PayPay決済を導入する手順と審査対策を読む

コメント