こんにちは。ゆうペイです!

早速ですが、PayPayのQRコード決済を導入して現場で使い始めると、次に必ず出てくる疑問が

「この売上、いつ帳簿に書けばいいの?」という会計の話です。

現場ではその場で支払いが完了しているのに、

- お金はすぐに銀行に入らない

- PayPayアプリ内に一時的に溜まる

- 後日、手数料が引かれて振り込まれる

という流れになるため、「現金払い」よりも少し複雑で分かりづらいと感じる人も多いと思います。

💡この記事では、すでにPayPayを導入している職人・一人親方向けに、以下のポイントを現場目線で整理します。

- PayPay売上の「お金の流れ」の全体像

- 売上を計上するタイミング(発生主義・現金主義)

- 税込処理・税抜処理のシンプルな考え方

※まだPayPayの導入が済んでいない方や、領収書の扱いに不安がある方は、先に以下の記事をチェックしてみてください。

・【職人向け】店舗なしでもOK!PayPayのQRコード決済を導入する手順と審査対策

・【職人向け】PayPay決済の領収書・インボイス完全ガイド|現場で迷わない実務対応

※当サイトの記事には広告が含まれている場合がございます。

1. PayPay売上のお金の流れを整理する

まずは、PayPay決済でお金がどう動いているかをシンプルに整理します。

- ① 現場でPayPay決済

お客様がQRコードを読み取り、その場で支払い完了。(お客様の財布からはお金が減る) - ② PayPayに売上が一時的に溜まる

現金は動かず、加盟店管理画面上で「売上残高」として記録されます。 - ③ 指定のタイミングで銀行口座へ入金

(月1回・複数回など、設定に応じてまとめて振り込まれます)

感覚としては、PayPayが一時的に売上を預かって、後からまとめて振り込んでくれるイメージでOKです。

ここが会計上のポイント

- PayPay決済された時点で「売上は発生している」

- 銀行への振込は「売掛金の回収」

- 引かれたPayPay手数料は経費(支払手数料)

【注意】PayPay手数料の考え方

ここが一番の間違いポイントです。

例えば、税込110,000円の工事代金をPayPayで受け取った場合を考えてみましょう。

- 工事売上:110,000円

- PayPay手数料(1.98%等):約2,178円

- 実際の入金額:107,822円

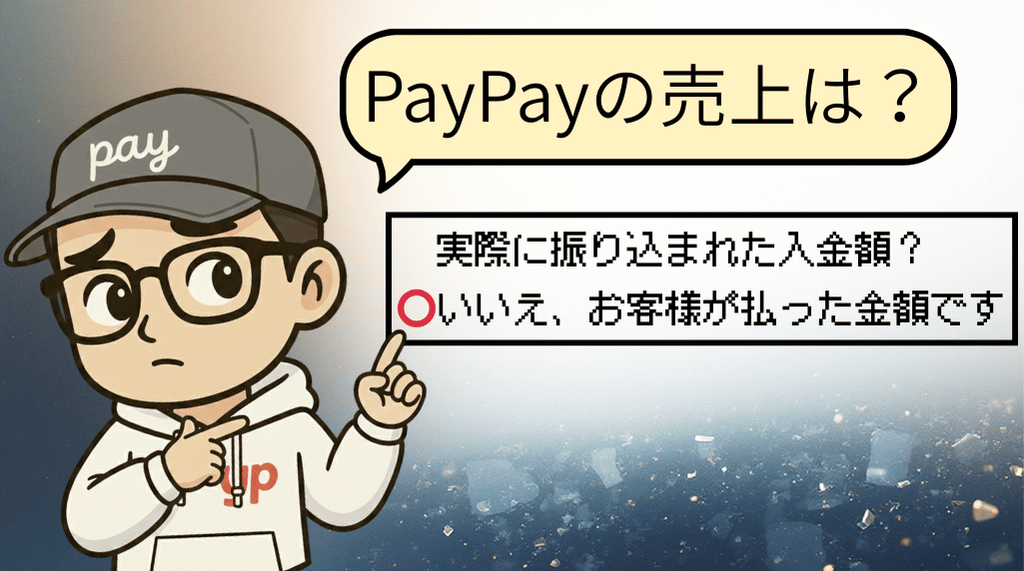

⚠️ 入金された金額=売上ではありません

通帳に「107,822円」と入金されていても、売上はあくまで「110,000円」です。

差額の2,178円は「PayPay使用料という経費」として処理する必要があります。

これを「入金額=売上」として記帳してしまうと、売上の過少申告(間違い)になってしまうので注意してください。

※手数料率は契約プランにより異なります。

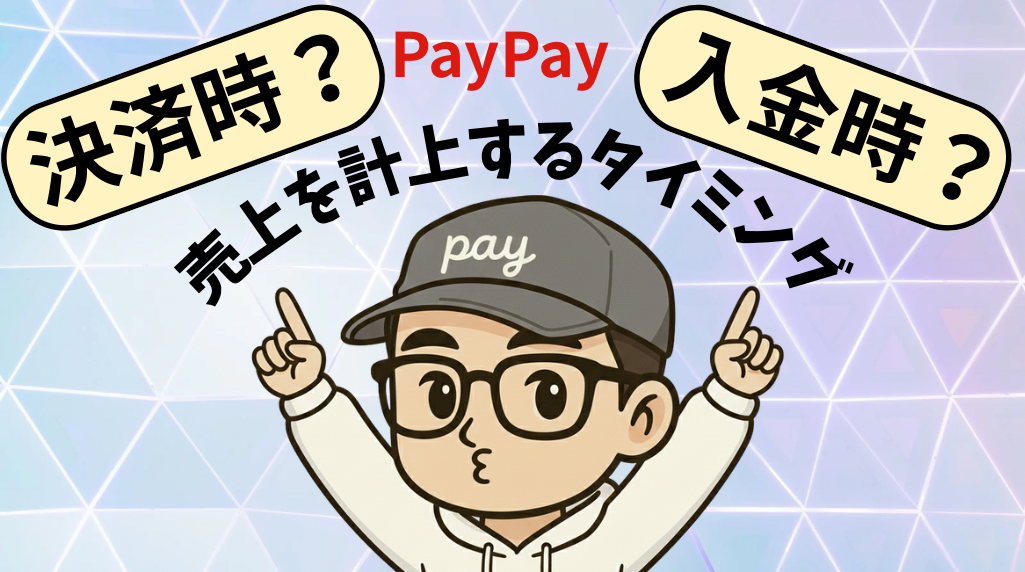

2. 売上をいつ計上する?2つの考え方

では、その売上を帳簿に書くタイミングはいつなのか?

大きく2つの考え方があります。

- 発生主義:工事が完了し、支払いが確定した時点で売上

- 現金主義:原則は入金ベースで管理する方法(※現金主義の特例を使っている場合など)

① 発生主義の場合(原則)

工事が終わり、PayPayで支払われたその日が売上計上日になります。

多くの事業者はこの方法が原則となります。

- 工事完了・PayPay決済日 → 売上計上

- 後日の入金日 → 売掛金の回収(消し込み)

向いている人:

・青色申告(65万円控除)を目指している

・月ごとの売上を正確に把握したい

② 現金主義の場合(特例)

PayPayから銀行口座へ入金された日に、まとめて売上として記帳する方法です。

- 決済日:メモのみ(帳簿には書かない)

- 入金日:売上+手数料をまとめて記帳

向いている人:

・売上件数がそこまで多くない

・税務署に「現金主義の特例」の届出を出している

・とにかくシンプルに管理したい

※どちらを採用すべきか迷う場合は、一度管轄の税務署か税理士に相談することをおすすめします。

3. 税込処理・税抜処理はどう考える?

PayPay決済は基本的に税込金額で受け取ります。ここで迷うのが、税込で記帳するか、税抜で記帳するかです。

税込処理が向いているケース

- 簡易課税を選択している

- 仕入れがほとんどない職人業

- 売上管理をできるだけ簡単にしたい

この場合、売上はすべて税込で集計し、年間売上に含まれている消費税を元に確定申告をする形で問題ありません。

多くの個人事業主(特に免税事業者)は、この「税込経理」がシンプルでおすすめです。

税抜処理の場合の考え方

発生主義+税抜処理では、概念として「売上高(税抜)」「仮受消費税」「売掛金(PayPay残高)」のように細かく分かれます。

ここまで厳密にやる場合は、手書きやエクセルでは限界があるため、クラウド会計ソフト(freeeや弥生など)を使う前提で考えたほうが現実的です。

4. まとめ:自分のスタイルを決めてブレないことが大事

PayPay売上の扱いは、難しく考えすぎず以下のシンプル思考でいきましょう。

- 売上はPayPay決済時点で発生している

- 入金された金額は「売上ー手数料」の結果である

- 管理を簡単にするなら現金主義+税込(特例などの確認は必要)

- 正確に管理するなら発生主義+会計ソフト

「どれが正解か」以上に、「一度決めたルールを毎年ブレずに続ける」ことが重要です。

ちなみに、PayPay銀行を入金口座に指定しておくと、入金サイクルが早くなるだけでなく、会計ソフトとのデータ連携も非常にスムーズになります。

👉【職人向け】店舗なしでもOK!PayPayのQRコード決済を導入する手順と審査対策

今後も、PayPay決済などのキャッシュレス導入のメリットや実務の改善についても触れていく予定です。

※本記事は一般的な整理です。具体的な税務判断については、顧問税理士または税務署の案内もあわせてご確認ください。

コメント