こんにちは、ゆうペイです!

元請けさんから「10月から消費税の控除が減るから、単価を見直させてほしい」・・・そんな連絡が届いていませんか。

ただでさえ材料費が上がっているのに、これ以上値引きされたらたまらない。

そう頭を抱えている一人親方さんも多いのではないでしょうか。

2026年の税制改正で、インボイスの「これから」が変わりました。

この記事で取り上げるのは、免税のまま働く一人親方に直結する話。

あなたに外注費を払う元請けさん側の控除ルール「経過措置」が、2026年10月に切り替わる件です。

ただ、ここで大事な事実がひとつ。

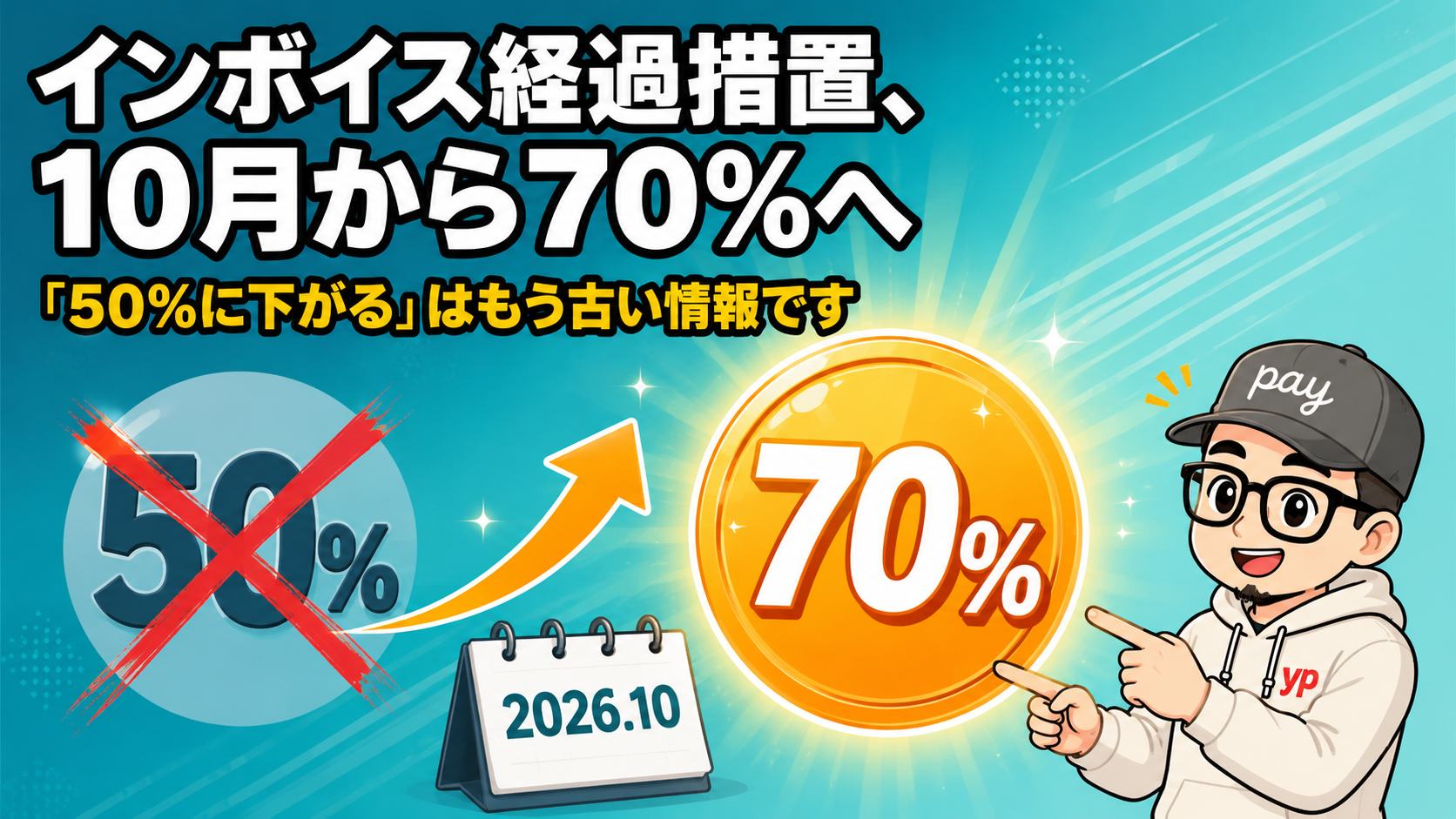

ネットや口コミで広まっている「10月から控除が50%に下がる」という情報、実はもう古いんです。

うちはインボイス未登録の一人親方です。

元請けさんから、10月以降はおたくへの支払い分は消費税の控除が50%しかできなくなるから値引きさせて・・・と言われたんですが、応じないとダメなんでしょうか?

まず、あわてなくて大丈夫ですよ。

その50%という数字は改正前の古いスケジュールで、税制改正で2年延長されて2026年10月からは70%控除に変わっています。

☝️改めて整理すると、2026年10月1日からの控除割合は「50%」ではなく「70%」です。

税制改正で経過措置が2年延長されました。

免税のままでも、元請けさんの控除がいきなり半分になるわけではありません。

ただ、段階的に縮小して2031年に終了することは確定済みです。

正しい数字と選択肢を、この記事で押さえておきましょう。

この記事では、免税のまま働いている一人親方・個人事業主向けに、

- 2026年10月からの経過措置の新スケジュール(80%→70%)

- 元請けの負担が実際いくら増えるのか(実額でチェック)

- 免税のまま/3割特例/簡易課税という3つの選択肢

☝️この3つを現場目線で整理します。

元請けから値引きの話が来て不安な方も、数字がわかれば落ち着いて交渉できます。

ぜひ最後まで読んでみてください。

なお、同じ税制改正で、インボイス登録済みの方の「2割特例」も2026年分で終了し、個人限定の「3割特例」に変わりました。

名前が似ていて混同されがちですが、こちらは別の制度の話。

登録済みの方向けの最新情報は2割特例終了の解説記事(最新の改正内容に更新済み)でどうぞ。

※本記事にはプロモーション(アフィリエイトリンク)が含まれます。

インボイスの経過措置とは?2026年10月から「70%控除」に変わります

経過措置は「元請け側」の税金の話です

先に前提を1行だけ。

インボイス(適格請求書)がない支払いは、支払った側が消費税の「仕入税額控除」を使えないのが原則ルールです。

つまり、免税のままの親方に外注費を払う元請けさんは、その分の消費税を自分で負担することになります。

その負担をやわらげるために、「インボイスがなくても、しばらくは一定割合まで控除していいですよ」と国が設けたクッションが経過措置です。

ここで大事なのは、経過措置はあなたの税金ではなく、元請けさんの税金の話だということ。

あなたの請求額が勝手に減るわけではありません。

だからこの問題は「税務の話」というより、「元請けさんとの関係の話」として効いてくるんです。

なるほど、わたしの税金じゃなくて、元請けさんの税金が増える話なのね。

実はインボイスまわりでは、国の資料でも2つの別モノが同じ「経過措置」という名前で呼ばれています。

- ① 元請け(払う側)の経過措置 → 免税の人への支払いでも一定割合を控除できる仕組み(80%→70%…)。この記事の主役はこちら

- ② 登録した本人(もらう側)の経過措置 → 納める消費税を軽くする「2割特例・3割特例」のこと。別記事で解説しています

ネットの解説記事でもこの2つはよく混ざっています。

この記事は①の話です。

②の期限や納税額がどう変わったかは、2割特例終了の解説記事で確認してください。

経過措置はいつまで?【最新版】80%→70%→50%→30%→終了の5段階

2026年3月に成立した税制改正で、経過措置のスケジュールはこう変わりました。

当初の予定より2年延長され、下がり方もゆるやかになっています。

(50%ではない!)

※免税事業者等からの課税仕入れについて、元請け側が仕入税額相当額のうち控除できる割合(国税庁・令和8年度税制改正より)

経過措置を使う元請けさん側には、帳簿に「経過措置の適用を受ける仕入れ」だと記載する義務があります。

また2026年10月1日以後に始まる事業年度からは、同じ相手からの仕入れが年1億円(税込)を超える部分は経過措置の対象外になる上限も付きました。

一人親方の外注費でこの上限に触れるケースはまれですが、「経過措置は無条件ではない」と知っておくと元請けさんの事情も見えてきます。

細かい要件は国税庁 インボイスQ&A 問113(PDF・令和8年4月改訂)にまとまっています。

「10月から50%」はもう古い|検索結果に残る旧情報に注意

もともとのスケジュールでは、たしかに「2026年10月から50%」に下がる予定でした。

それが2026年3月末に成立した令和8年度の税制改正で見直され、70%・50%・30%と刻む今の形に変わっています。

ところが検索してみると、上位には改正前の「50%」のままの記事がまだたくさん残っています。

元請けさんの担当者が古い記事を見て「50%になるから」と交渉してくるケースは、現場レベルでは普通に起こり得ます。

だからこそ、正しいスケジュールを自分が知っていることが、そのまま交渉力になるんです。

経過措置の新スケジュール(80%→70%→50%→30%→終了)と3割特例の新設は、国税庁の令和8年度税制改正の公式ページ・リーフレットで確認できます。

免税のままだと元請けの負担はいくら増える?実額で見てみましょう

税込110万円の工事で増えるのは「1万円」です

「控除が減る」と言葉で聞くと大ごとに感じますが、金額に直すと景色が変わります。

税込110万円(本体100万円+消費税10万円)の外注費で計算してみましょう。

| 時期 | 元請けが控除できる額 | 元請けの実負担 |

|---|---|---|

| 〜2026年9月(80%) | 8万円 | 2万円 |

| 2026年10月〜(70%) | 7万円 | 3万円 |

| 2028年10月〜(50%) | 5万円 | 5万円 |

| 2030年10月〜(30%) | 3万円 | 7万円 |

| 2031年10月〜(終了) | 0円 | 10万円 |

今回の切替(80%→70%)で元請けさんの負担が増えるのは、2万円→3万円。

つまり税込110万円の工事でも、増えるのは1万円(本体価格の約1%)です。

えっ、1万円!?

てっきり消費税10万円をまるごと値引きしろって話かと思ってた・・・。

そこが一番誤解されやすいポイントなんです。

元請けさんが実際に負担する増加分と、値引きを求められる額が釣り合っているか、数字で確かめることが大事ですよ。

「消費税分まるごと値引き」に応じる義務はありません

ここは国の公式見解が参考になる部分です。

財務省・公正取引委員会などの連名Q&Aでは、免税事業者に対して一方的に著しく低い価格を押し付けることは「優越的地位の濫用」として問題になり得ると明記されています。

「登録しないなら消費税分を全部引く」「応じないなら仕事を切る」といった一方的な通告は、まさにこの問題になり得るパターン。

建設工事の請負契約なら、建設業法のルール(不当に低い請負代金の禁止など)も関わってきます。

誤解しないでほしいのは、元請けさんが価格の相談をすること自体は正当だということ。

国の公式Q&Aも、経過措置で一定割合を控除できることを踏まえて双方納得の上で決めた価格なら問題にならない、という整理です。

- 一方的な通告・打ち切りをちらつかせる要求 → 問題になり得る

- 実負担(今回なら約1%)をもとにした話し合い → 正当な交渉

感情的にならず、数字を出して話し合いに持ち込むのがいちばん強い対応です。

免税事業者への値下げ要求・取引打ち切りに関する国の考え方は、財務省・公正取引委員会・経済産業省・中小企業庁・国土交通省の5者連名Q&A(令和8年1月30日改正)にまとまっています。

9月着工・10月完工の工事はどちらの割合?

切替時期ならではの落とし穴がこれです。

80%と70%のどちらが使えるかは、原則として仕事の全部が完了した日で判定されます。

たとえば9月に着工して10月末に引き渡すリフォーム工事なら、完了日は10月。

請求や入金が9月中でも、元請けさん側の控除は70%側になります。

「9月中に請求してくれれば80%でいけるから」という認識ちがいは見積段階でモメる火種になるので、切替をまたぐ工事は先に認識を合わせておきましょう。

免税の一人親方がとれる3つの選択肢

スケジュールと「元請けさんの本当の負担額」がわかったところで、本題です。

相手の事情が見えた今、ここから先は「じゃあ自分はどう立ち回るか」の話になります。

免税のままの一人親方が2026年10月を前にとれる道は、大きく3つあります。

向いている人:元請けが数社で関係が安定している/売上がインボイス登録の分岐点に届かない

向いている人:新しい元請け・大きい取引先を増やしたい/「インボイスある?」と聞かれる場面が増えてきた

向いている人:3割特例が使えなくなる2029年分以降も見すえて、長く使える計算方法を決めておきたい

選択肢①|「70%の2年間」は考える時間として使えます

今回の改正で、免税のままでいることのダメージは当初予定よりだいぶ小さくなりました。

2028年9月までは元請けさんの負担増は本体価格の1%程度。

この2年間は「急いで登録する期間」ではなく、取引先の反応と自分の売上を見ながら考える猶予期間として使えます。

ただし50%に切り替わる2028年10月が近づくと、値引き圧力は今より現実味を帯びてきます。

「ずっと免税でいける」ではなく「2年もらった」という感覚が正確です。

選択肢②|登録して3割特例なら、計算も手続きもいちばん軽い

元請けから「インボイスを出してほしい」という要望が強いなら、登録して3割特例を使うのが手続き的にはいちばん軽い道です。

3割特例とは、2割特例の後継として新設された個人限定の仕組みのこと。

2027年分・2028年分だけ、納める消費税を「売上で預かった消費税の3割」に抑えられます。

事前の届出は不要で、確定申告書に使う旨を付記するだけ。

登録すれば元請けさんは満額控除できるようになるので、インボイスを理由にした値引き交渉の火種は消えます。

「実際、納税額はいくらになるのか」は売上規模でだいぶ変わります。

売上500万円モデルの詳しいシミュレーションは2割特例終了の解説記事でどうぞ。

ひとつだけ準備しておきたいのが、納税分のお金の置き場所です。

売上の入金が遅い月に納税時期が重なると、手元資金が一気に苦しくなります。

入金待ちそのものを減らす考え方は、こちらの記事が参考になります。

👉 工事代金の入金待ちがつらい一人親方へ|つなぎ資金の選択肢と注意点

選択肢③|建設業の簡易課税は「材料持ち70%・手間請け60%」

簡易課税は、業種ごとに決まった「みなし仕入率」で納税額を計算する方式です。

建設業の場合はここで大きな分かれ目があります。

| 働き方 | 区分 | みなし仕入率 | 納める消費税 |

|---|---|---|---|

| 材料を自分で持つ工事 | 第3種 | 70% | 売上税額の3割 |

| 材料支給の手間請け | 第4種 | 60% | 売上税額の4割 |

※「材料持ちは第3種・手間請けは第4種」という事業区分の正式な定義は、国税庁タックスアンサーNo.6509「簡易課税制度の事業区分」が根拠です。

材料持ちの親方なら納税額は売上税額の3割で、実は3割特例と同じ水準。

それなら届出がいらない3割特例のほうがラクです。

一方、手間請け中心の方は簡易課税だと4割納付になるので、2027・2028年分は3割特例のほうが有利。

簡易課税が本領を発揮するのは、3割特例が使えなくなる2029年分以降と考えるとスッキリします。

簡易課税は本来、使いたい年が始まる前までに税務署へ届出を出しておく方式です。

ただし2割特例や3割特例を使った年の翌年分については、その年分の確定申告期限までに届出を出せば簡易課税に移れる特例も用意されています。

特例の期限が来るたびに見直せる設計になっているので、毎年の確定申告前に「今回と来年はどの計算方法か」を確認する習慣をつけておけば大丈夫です。

免税のまま・3割特例・簡易課税。どれを選ぶにしても、毎年落ち着いて選び直すための土台になるのが帳簿です。

消費税の申告が加わると、帳簿づけの負担は所得税だけの頃の比ではありません。

売上の集計が自動でできていれば、特例の計算は数字を当てはめるだけ。

3月の深夜に領収書の山と格闘する前に、帳簿の仕組みを整えておくと来年がラクになります。

👉 freee会計を30日間無料で試す【公式サイト】

元請けと揉めないために、今からできる実務

値引きの話が来たら「数字」で返す

もし元請けさんから「10月から50%になるので消費税分を調整したい」と言われたら、返す内容はこの記事で全部そろっています。

「税制改正で、10月からは50%ではなく70%控除に延長されています。

御社の負担増は税込110万円あたり1万円ほどなので、その実額をもとに調整のご相談をさせてください。」

ケンカ腰になる必要はありません。

正しいスケジュールと実額を静かに出せる職人は、「この人は数字がわかる」と一目置かれます。

見積書・請求書で「先に」決めておく

切替をまたぐ工事の完了日をどう扱うか、消費税の表記をどうするか。

この2つは、工事が終わってから話すと必ずこじれます。

見積書の支払条件の欄で先に決めておくのが、いちばん安い保険です。

書き方はこちらの記事にまとめています。

👉 一人親方の見積書の書き方|9項目と現場パターン別の使い分け

あわせて、請求書側のインボイス対応(登録した場合の登録番号の書き方など)はこちらをどうぞ。

👉 一人親方の請求書の書き方

そして支払条件を見直すなら、代金の受け取り方(現金・振込・キャッシュレス)と回収ルールもセットで整えておくと効果的です。

工事代金の未回収を防ぐ考え方はこちらの記事で解説しています。

👉 工事代金を払ってもらえないときの対処と事前対策

まとめ|「50%」に怯えなくて大丈夫。ただし2031年へのカウントダウンは始まっています

最後に、この記事の要点をまとめます。

- 2026年10月からの経過措置は70%控除(「50%」は改正前の古い情報)

- 50%になるのは2028年10月から。その後30%→2031年10月に終了

- 今回の切替による元請けの負担増は本体価格の約1%(税込110万円で1万円)

- 消費税分まるごとの一方的な値引き要求は、独禁法上問題になり得ると国が明示

- 登録を選ぶ場合は、個人限定の「3割特例」(2027・2028年分)で納税を軽くできる

- 登録後の計算方法(3割特例か簡易課税か)は毎年の申告前に見直せる。免税のままか登録するかだけは事前の手続きが要るので、元請けの動きを見ながら早めに検討

何も知らないまま2028年10月の「50%切替」を迎えると、そのとき慌てて登録を決めたり、言われるままの値引きを受けることになりかねません。

逆に、今日この新スケジュールを知ったあなたは、2年間の猶予を「考える時間」として使えます。

この差は大きいですよ。

制度は変わり続けますが、数字で確かめる習慣があれば怖くありません。

まずは目の前の工事の完了日と、元請けさんとの認識合わせから始めましょう。

ここまで読んでくださった方が次にぶつかるのは、「登録したら納税額は実際いくらになる?」と「書類をどう整える?」の2つだと思います。

下の記事を順に読めば、数字の見積もりから書類の実務まで一通りそろいます。

インボイスまわりの「次の一歩」はこの3本でカバーできます。

👉 2割特例終了で消費税はいくら増える?売上500万円でシミュレーション

コメント