※本記事にはプロモーション(アフィリエイトリンク)が含まれます。

こんにちは、ゆうペイです!

テレビを点けるたびに「178万円の壁が〜」「160万円の壁が〜」とニュースが流れてきますよね。

でも一人親方や個人事業主の方からすると、「あれって会社員の話でしょ?うちには関係ないんじゃ…」と素通りしている方も多いはずです。

ところが──実は職人側にも、令和7年分の確定申告からかなり大きな減税がしれっと始まっていて、令和8年分(来年の申告)までこの上乗せが続きます。

しかも、テレビでもニュースサイトでも「職人向け」にはほとんど解説されていません。

ゆうペイ

ゆうペイ「178万円の壁って結局なんなの?」「うちみたいな一人親方にも何か関係あるの?」と感じている方は、ぜひこの記事で交通整理していきましょう。

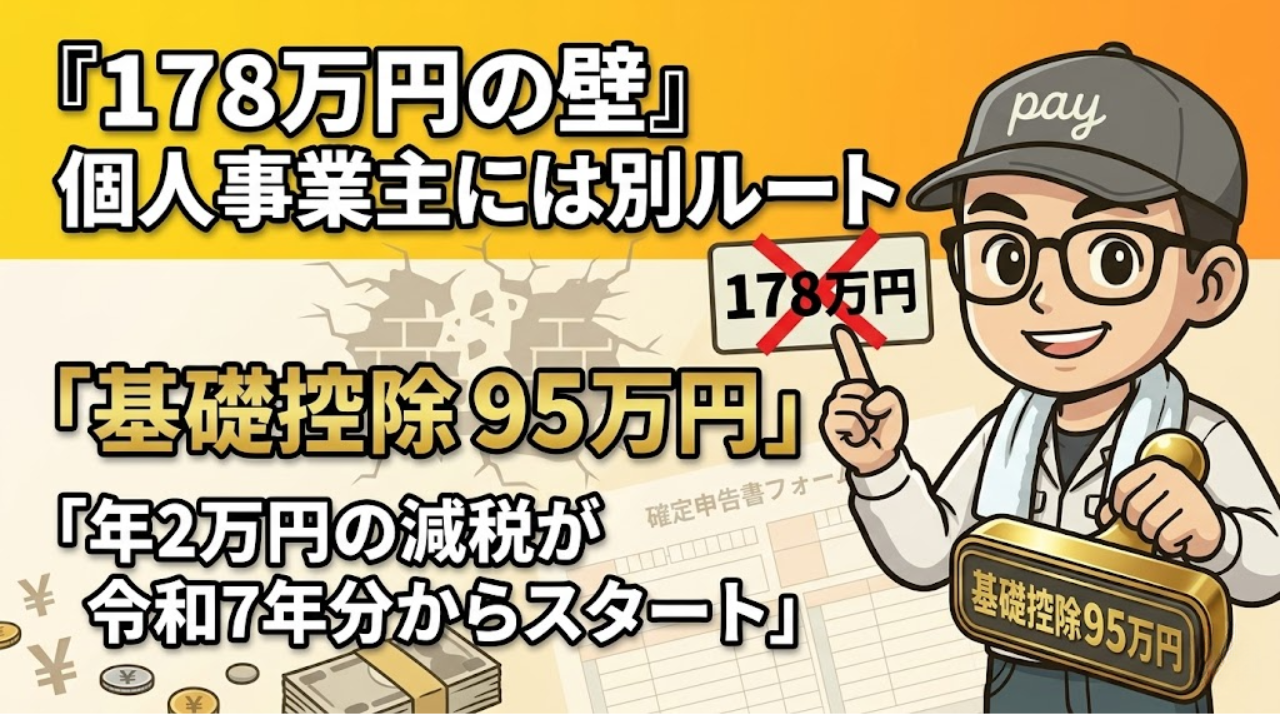

☝️結論から言うと、「178万円の壁」は給与で働く人の話です。

一人親方・個人事業主には別のルートがあって、基礎控除が48万円から最大95万円に引き上げられていて、令和7年分の確定申告からすでに使えます。

この記事では一人親方・個人事業主の方向けに、

- 「178万円の壁」が誰の話で、一人親方・個人事業主にはどう関係するのか

- 令和7年分から始まっている一人親方・個人事業主向けの基礎控除引き上げ(48万→最大95万)

- 売上500万円モデルでの減税効果と「青色65万円控除」との合わせ技

- 住民税・国保は変わらない/令和8年度大綱(62万円)の扱い

☝️確定申告の前に、自分の手取りに直接効く話を押さえておきましょう。「白色のままで何となくやってきた」という方ほど、最後まで読むと取りこぼしに気づけるはずです。

給与所得控除+基礎控除の合算がベース。

令和7年分から基礎控除が48万→最大95万に大型引き上げ。

そもそも「178万円の壁」って結局なんの話?

ニュースで連日のように流れる「178万円の壁」「160万円の壁」。

結論から言うと、これらは給与で働いている人(パート・アルバイト・正社員)の課税ラインの話です。

「178万円」の中身は給与所得控除+基礎控除の合算

178万円という数字は、

「給与所得控除(最低保障)」+「基礎控除(最大)」など、給与で働く人だけに使える控除の合計をベースにしています。

政策合意の段階では「178万円まで非課税にしよう」が目標として掲げられましたが、令和7年度税制改正で実際に動いたのは給与所得控除の最低保障引き上げ(給与収入123万円までが課税所得ゼロ)と、所得帯ごとの基礎控除の上乗せでした。

続く令和8年度税制改正大綱(2025年12月閣議決定)で、配偶者特別控除の「160万円ライン」を含む追加の壁緩和がさらに議論されている──というのが直近の流れです。

うちは個人事業主だから、給与所得控除なんて使ってないけど…

そうなんです。一人親方・個人事業主は「事業所得」で確定申告するので、給与所得控除は使いません。

つまり「178万円の壁」のニュースは、そのままの形では個人事業主には当てはまらないんです。

個人事業主には別ルートで「基礎控除の大型引き上げ」が来ている

ただし──これで終わりません。

同じ令和7年度税制改正のなかで、給与所得者だけでなく事業所得者(一人親方・個人事業主)にも効く形で、基礎控除の引き上げが組み込まれました。

これが、テレビでは「178万円の壁」「160万円の壁」の陰に隠れて、職人向けにはほとんど解説されていない部分です。

国税庁の解説ページに、令和7年分以後の所得税で基礎控除額が見直された旨が明記されています。事業所得者にも適用される改正です。

令和7年分から、個人事業主の基礎控除は最大95万円まで増えていた

ここからが本題です。

これまでずっと一律「48万円」だった基礎控除が、令和7年分の所得税から所得帯ごとに段階的に引き上げられました。

所得帯ごとの基礎控除早見表(令和7年分)

| 合計所得金額(売上−経費−青色控除) | 令和7年分の基礎控除 | 改正前 | 増加分 |

|---|---|---|---|

| 132万円以下 | 95万円 | 48万円 | +47万円 |

| 132万超〜336万円以下 | 88万円 | 48万円 | +40万円 |

| 336万超〜489万円以下 | 68万円 | 48万円 | +20万円 |

| 489万超〜655万円以下 | 63万円 | 48万円 | +15万円 |

| 655万超〜2,350万円以下 | 58万円 | 48万円 | +10万円 |

個人宅リフォーム中心の一人親方だと、合計所得金額132万超〜336万円の層に入るケースが目立ちます。

この層の基礎控除は88万円。改正前の48万円から、いきなり40万円も控除が増えた格好です。

合計所得金額は売上そのものではありません。

個人事業主の場合、売上から経費を引き、さらに青色申告特別控除を引いた残りが合計所得金額です。

たとえば売上500万円・経費200万円・青色65万円控除の一人親方なら、合計所得金額は500−200−65=235万円。早見表の「132万超〜336万円以下」に該当します。

132万円以下の層は「最大95万円」までジャンプ

合計所得金額が132万円以下になる方──たとえば、本業の合間に小さな現場をいくつか回っているフリーランスや、まだ独立して間もない一人親方など──は、なんと基礎控除が95万円まで引き上げられました。

改正前は一律48万円。

そこからいきなり+47万円の上乗せです。

合計所得金額が95万円以下に収まる方は、基礎控除95万円だけで所得税が事実上かかりません。さらに青色申告特別控除65万円と合わせれば控除合計160万円。売上規模が小さい段階の一人親方ほど、所得税の負担はかなり軽くなります。

注意したいのは、655万円以下の層に効く「上乗せ」分は、令和7年分・令和8年分の2年限定という点です。

令和9年分以後は、基礎控除は原則として一律58万円に戻る予定。

ただし、令和8年度税制改正大綱(2025年12月閣議決定)で、本則部分を58万→62万円へさらに引き上げる方向の議論が進んでいます。

こちらは法案成立次第のため、最終的な数字は今後の改正情報を確認してください。

売上500万・経費200万の一人親方で計算してみる

抽象的な話だとピンと来ないので、個人宅リフォームをメインにしている塗装の一人親方を例に、改正前と改正後の所得税を計算してみます。

モデルケース:売上500万円・経費200万円・青色65万円控除

| 項目 | 改正前(〜令和6年分) | 改正後(令和7年分〜) |

|---|---|---|

| 売上 | 500万円 | 500万円 |

| 経費 | 200万円 | 200万円 |

| 青色申告特別控除 | 65万円 | 65万円 |

| 合計所得金額 | 235万円 | 235万円 |

| 基礎控除 | 48万円 | 88万円 |

| 課税所得(簡略) | 187万円 | 147万円 |

| 所得税(5%帯・概算) | 約93,500円 | 約73,500円 |

※社会保険料控除や扶養控除など他の所得控除は含めていない、ざっくりベースの試算です。

所得税率5%帯でシンプルに計算しており、復興特別所得税(所得税額×2.1%)は別途上乗せされます。

結果として、年間の所得税がおよそ2万円ほど安くなる計算になります。

「振込金額は変わっていないのに、税金だけ減っている」──これが今回の改正の体感です。

あれ?確定申告書の様式って今年から変わってるの?

はい、変わっています。

確定申告書(や年末調整で使う帳票)の様式が改正されていて、合計所得金額に応じて新しい基礎控除額が反映される仕組みです。税務署が勝手に48万円のまま計算してしまう、ということは基本的にありません。

ただし、自分が「いくら控除されているのか」「どの所得帯に乗っているのか」を理解せずにそのまま申告すると、後述する青色申告への切り替えといった一段上の節税の打ち手まで届きません。

白色のままなら「青色+基礎控除88万=控除153万円」を取りに行こう

今回の改正で一番もったいないのは、白色申告のままになっている一人親方です。

基礎控除は白色でも青色でも増えますが、青色申告特別控除65万円は青色申告でしか使えないからです。なお、65万円控除を満額取るにはe-Tax(電子申告)または優良な電子帳簿保存が条件になります。

白色のままだと「基礎控除88万円」だけで止まる

同じ「売上500万円・経費200万円」の一人親方でも、白色申告のままだと、青色65万円控除がない分、課税所得は212万円。

所得税率10%の帯にも片足を突っ込みやすくなります。

一方、青色申告に切り替えれば、青色65万円+基礎控除88万円で控除合計153万円。

同じ売上・同じ経費でも、課税所得が大きく圧縮されて、年間の税金がさらに数万円〜十数万円違ってくるケースもあります。

所得税+住民税で見ると、白色と青色の差は毎年5〜10万円規模。同じ売上・同じ経費で5年積み上げれば、30万円前後の差になります。

同じ売上・同じ経費でも、「申告方法が違うだけ」でこれだけ差が出るのが、令和7年改正後の現実です。

青色申告は、65万円控除以外にも「赤字の3年繰越」「家族への給与経費化(青色事業専従者給与)」「30万円未満の少額減価償却資産の一括経費化」など、白色には無い特典がついてきます。

個人宅リフォームを回している一人親方なら、車両・工具・道具の扱いだけでも、青色のメリットが効いてくる場面はかなり多いです。

読者層別・会計ソフトの選び方(弥生/freee/マネフォ)

青色申告に切り替える場合、会計ソフトの導入はほぼセットで考えたほうが楽です。

手書きや手元のExcelで青色65万円控除(電子申告必須)を取り切るのは、現場仕事の合間ではかなり重たい作業になるからです。

とはいえ、構えるほどの話ではありません。最初の口座連携やカテゴリ設定だけ少し手間に感じる方もいますが、一度やり方を作ってしまえば翌年からはほぼ同じ流れで回せます。確定申告のたびに毎年ゼロから組み直す、というタイプの作業ではないので、初年度の立ち上げさえ越えてしまえば、後はラクになる側です。

| 読者タイプ | 相性のいい会計ソフト | 選ぶ理由 |

|---|---|---|

| 一人親方・個人事業主(売上300万〜800万帯) | 弥生/freee 個人プラン | 個人事業主向けの定番。確定申告までのワークフローが直感的で、初年度割引も大きい |

| 法人化検討中・補助金活用層 | freee 補助金プラン | デジタル化・AI導入補助金などの申請サポートが付く高単価プラン。会計と一緒に経営課題を整理したい層向け |

| 従業員1〜30名規模の小さな会社 | マネーフォワード | 給与計算・経費精算・請求書まで一気通貫。法人ユース向けの設計 |

※一人親方・個人事業主の方が「個人として」契約する場合は、上の表のとおり法人ユース寄りのマネーフォワードよりも、弥生/freee 個人プランのほうが筋の良い選択になります。

白色のままで控除153万円の取りこぼしを続けるより、初年度0円キャンペーン中の弥生で青色申告デビューしておくのが現実的です。クラウド会計ソフト利用シェアNo.1(MM総研調べ)の安心感もあって、職人の確定申告との相性は悪くありません。

料金プラン・機能・PayPay銀行連携などの細かい話は、freeeを軸にした総合解説の記事にまとめてあります。

👉 freee会計 完全ガイド|料金・使い方・青色申告65万円控除までまるわかり

PayPay×会計ソフトで「売上の入り口」も自動化しておく

青色申告と会計ソフトを揃えると、次に効いてくるのが売上の入り口の自動化です。

現場で受け取った代金を「いつ・誰から・いくら」もらったか、そのまま会計ソフトに流し込めるかどうかで、確定申告のラクさがまるごと変わります。

とくに小規模リフォーム・個人宅工事のように、お客様ごとに金額がバラバラ・少額が多い現場では、PayPay加盟店として受け取り側に回ると、PayPay for Businessの管理画面に「日付・金額」が一覧で残ります。振込先銀行口座をfreeeに連携しておけば、入金額の動きから売上を拾う運用が組めるので、月末の帳簿付けが一気に軽くなります。

👉 PayPay加盟店として売上を受け取るメリットの詳細はこちら

注意点|住民税・国保は変わらない/令和8年度大綱は法案待ち

「基礎控除が48万→最大95万に増える」という話を聞くと、住民税や国民健康保険料も同じように下がるのでは?と期待したくなりますが、ここはきっちり線を引いておきます。

住民税の基礎控除は43万円のまま据え置き

今回の引き上げは所得税の基礎控除のみが対象です。

住民税の基礎控除は43万円のまま据え置かれていて、ここは特に動いていません。

そして国民健康保険料の算定でも、住民税ベースの所得が使われることが多いため、国保料も基本的には今回の改正で下がりません。

「所得税は減ったけど、住民税と国保はあまり変わらない」というのが、実際の手取り感覚に近い結論です。

令和8年度税制改正大綱の「62万円ライン」は法案成立待ち

2025年12月に閣議決定された令和8年度税制改正大綱では、本則の基礎控除を58万→62万円にさらに引き上げる方向の改正案が示されています。

合わせて、給与所得控除の最低保障額や、配偶者・扶養親族の合計所得要件も引き上げが議論されています。

財務省が公開している令和8年度税制改正大綱の本文・概要で、基礎控除・給与所得控除の追加引き上げと適用時期が確認できます(法案成立で確定)。

ただしこちらはあくまで大綱段階。法案として国会を通過して初めて確定するので、

本記事の数字(62万円ラインや配偶者・扶養親族の合計所得要件など)も、最終的にはお住まいの地域の最新の税務情報で確認してください。

配偶者の働き方は「160万円の壁」がいったんの目安

もうひとつ職人世帯でよく聞かれるのが、奥さんのパートとの兼ね合いです。

令和7年度改正で配偶者特別控除の満額ラインが「年収150万円」から「年収160万円」に引き上げられているため、奥さんが事務手伝いやパートで働いている場合、年収160万円までなら配偶者特別控除38万円を満額受けやすくなりました。

「もう少しシフトを増やしてもらおうか」と話し合うときは、この160万円ラインが一つの目安になります。

まとめ|「178万円のニュース」を、個人事業主視点で読み替える

最後に、ここまでの話を一人親方・個人事業主の視点で整理しておきます。

- 「178万円の壁」「160万円の壁」は給与で働く人の話。一人親方の手取りに直接効く数字ではない

- 令和7年分から、個人事業主にも基礎控除の大型引き上げが来ている(最大95万円・所得帯ごとに段階的)

- 個人宅リフォーム中心の一人親方なら、合計所得金額132万超〜336万円の層で基礎控除88万円が標準

- 売上500万・経費200万・青色65万のモデルで、所得税はおよそ年2万円減税

- 白色のままだと青色65万円控除を取り逃す。青色+基礎控除88万=控除合計153万円が職人の標準セットに

- 住民税・国保は今回ほぼ動かない。「所得税だけ減った」と理解しておく

- 令和8年度大綱(基礎控除62万円ライン等)は法案成立待ち。最終的な数字は最新情報を要確認

はっきり言います。

「178万円の壁は個人事業主と関係ない」と素通りしてしまうと、令和7年分から走っている減税の恩恵を取りこぼしたまま、確定申告を終えてしまうことになります。

逆に、「青色申告+会計ソフト+PayPayでの売上受け取り」のセットを早いうちに整えておけば、今回の改正+次に来る令和8年度の改正分まで、丸ごと取りこぼしなく拾える体制が作れます。

制度がまた動くタイミングごとに、慌てて駆け込む側ではなく、淡々と拾う側に回りましょう。

⚠️「あとでやろう」と思っているうちに、気づけば1年そのまま──というのが一人親方の青色切替で一番多い失敗パターンです。令和7・8年の基礎控除上乗せ(最大95万・88万)は2年限定で、令和9年分以後は原則58万円に戻ります。動き出すなら、上乗せが残っている来年の確定申告(令和8年分)に間に合わせる線が現実的なタイミングです。

ここまで読んでくださった方は、「税制改正の理解 → 青色申告への切り替え → 売上の入り口(PayPay)と帳簿(freee)の自動化」という一連の流れを押さえておきたいタイミングのはずです。

下の3記事を順に読めば、現場目線での準備がほぼ完成します。

税制改正の影響を受ける「消費税」「青色申告」「PayPay活用」の3点を、それぞれ深掘りした記事です。

👉 インボイス2割特例終了で消費税はいくら増える?売上500万円で完全シミュレーション

コメント