こんにちは、ゆうペイです!

「PayPay決済の月末締め、入金はゆうちょの4営業日後…でも来週の水曜には塗料50万円分の発注を済ませないと現場が止まる」

☝️一人親方や現場の職人さんの中には、こうした資金繰りの数日の谷に直面した経験を持つ方も多いのではないでしょうか。

PayPayの月1回入金は「月末締め・翌日〜数営業日入金」が標準。早ければ翌日に届きますが、ゆうちょや地銀だと土日祝を挟むと現金が手元に来るのは1週間近く先になります。

その「数日の谷」はどう埋めればいいのか?

借金ではない一時的なつなぎ手段を4つ比較します。

「現金は手元にないけど、来月の入金は決まっている」そういう時、選択肢を知っているかどうかで現場が止まるか回るかが変わります。

☝️PayPayの入金待ちを乗り切る「つなぎ」を4種類紹介。

①PayPay早期振込/②ペイトナー/③ラボル/④FREENANCE。

手数料の安い順・スピード順・保険込みかで使い分けます。

この記事では「PayPayを受け取り手段にしている職人・一人親方」向けに、

- 「数日の谷」が生まれる本当の理由(振込先銀行で1週間ズレる)

- 谷を埋める4つの選択肢を、手数料・スピード・条件で並べて比較

- 場面別の使い分け+偽装ファクタリングを避ける見分け方

☝️「あと3日」で現場が止まりかける前に、選択肢のカードを揃えておく地図です。

なぜPayPayの入金は「遅く感じる」のか

その場でスマホ画面に「決済完了」と出ても、口座に現金が届くまでには数日のタイムラグがあります。

これが現金で動いてきた職人さんの感覚だと「遅い」と感じる正体です。まずは仕組みを抑えましょう。

「月末締め・翌日〜数営業日」が標準(振込手数料は無料)

PayPayの加盟店向け振込は、月1回設定の場合月末締め・翌日〜数営業日以内に振り込まれます。

振込手数料は無料です。「月末まで何ヶ月も待たされる」というイメージは正しくありません。

※当月のPayPay累計売上が1万円以上ある場合に限ります。

1万円未満なら翌月へ繰り越されるので、副業や金額の小さい現場では入金タイミングが1〜2ヶ月後ろにズレることもあります。

ただし「数営業日」の幅が振込先口座で大きく変わります。

- PayPay銀行:締め日の翌日(実質、翌月1日に着金)

- その他の銀行(メガバンク・地銀・信用金庫):締め日の翌々営業日

- ゆうちょ銀行:締め日の4営業日後

PayPay銀行なら翌日に届きますが、ゆうちょ指定なら4営業日後。

月末が土曜だと、土日祝を挟んで実際に現金が手元に来るのは翌月の1週間近く先になることもあります。

早期振込でも、PayPay銀行以外は数日かかる

「待てない」時のために早期振込サービスが用意されていますが、利用料0.38%(売上金額に対して)+振込手数料がかかります。

- PayPay銀行:振込手数料20円・申請翌日入金

- 他行:振込手数料200円・翌々営業日入金

- ゆうちょ銀行:振込手数料200円・4営業日後入金

※金額はすべて税別。20万円を早期振込する場合、利用料760円+振込手数料20〜200円で合計約780〜960円。

つまり「今日中に明日朝までに現金が必要」というレベルで急ぐと、早期振込だけでは間に合わない場面が出てきます。PayPay銀行を持っていない、または持っていても残高だけでは足りない・・・そういう時に役立つのが、次に紹介する「請求書を売る」3つの選択肢です。

👇 PayPayの入金タイミングの整理は別記事にまとめています。

👉 PayPay決済の入金は遅い?入金サイクルと銀行別の入金スピード

そもそも入金スピードを優先するなら、振込先の銀行選びから見直す価値があります。

👉 PayPay売上の振込口座で損してない?入金日・手数料が変わる銀行選び

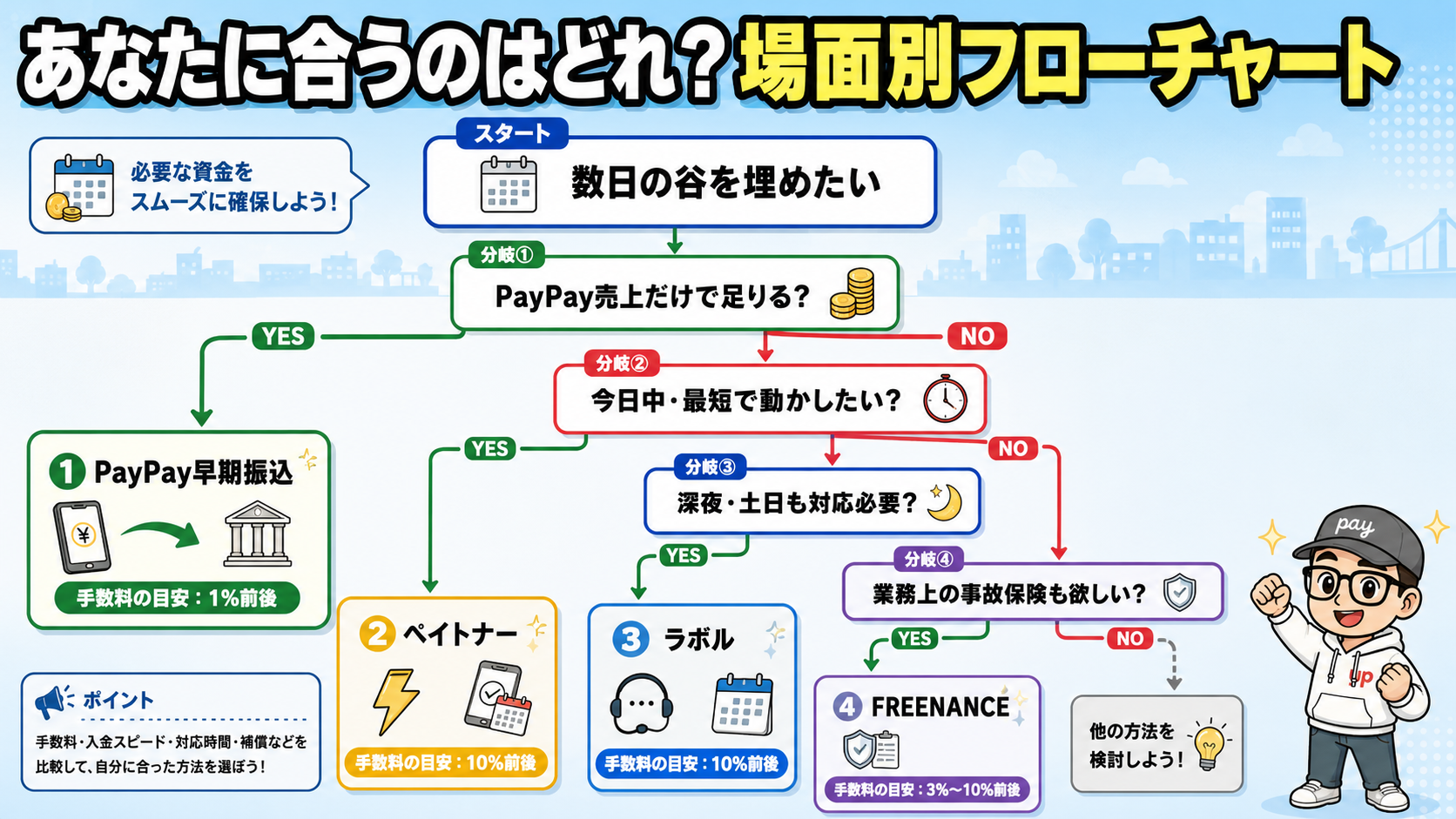

入金待ちを埋める「つなぎ」4選

手数料の安い順・条件のゆるい順・スピード順で並べると、選び方の地図が見えてきます。

具体的にはこの4つです。

- ① PayPay早期振込:自分のPayPay売上を予定より早くもらう仕組み(PayPay売上の範囲で完結)

- ② ペイトナー:請求書を業者に売って先に現金化(書類2点・最短10分)

- ③ ラボル:請求書を業者に売って先に現金化(一律10%・24時間365日対応)

- ④ FREENANCE:請求書を業者に売って先に現金化(5,000万円の損害賠償保険が無料付帯)

②〜④に出てくる「請求書買取(ファクタリング)」は、聞き慣れない方もいるかもしれません。

が、近ごろは一人親方やフリーランスの資金繰り手段として定番の一つになりつつあります。

借金とは違い、「これから入る予定の請求書を業者に売って、先に現金化する」シンプルな仕組み。

信用情報には残らないので住宅ローン審査などにも影響しません(手数料の重さや偽装業者を見抜くコツなど、注意点は記事の後半でまとめて触れます)。

まずは自分のPayPay売上を前倒しする①から、それでも足りないなら請求書そのものを売る②〜④を検討するのが基本の順番。1社ずつ中身を見ていきましょう。比較は4社の紹介後に表で振り返ります。

① PayPay早期振込|PayPay売上の範囲で完結・手数料が低めに収まりやすい

すでに紹介したPayPayの早期振込サービスです。

「自分のPayPay売上の中から、本来の入金日を待たずに先にもらう」という仕組み。利用料0.38%+振込手数料20〜200円という構造なので、PayPay売上の範囲で間に合う場面ではコスト負担が軽く収まりやすいのが特徴です。

ただし「PayPay売上の範囲内」しか引き出せません。たとえば6月にPayPayで受け取ったのが20万円なら、上限は20万円。元請けからの50万円の振込待ちを埋めるには使えません。PayPay経由の売上が大きい職人さん向けの選択肢です。

② ペイトナー|書類2点・最短10分のスピード型

「請求書を業者に売って先に現金化する」仕組みが、いわゆる請求書買取(ファクタリング)です。

PayPay以外の現場仕事の請求書も対象にできるので、元請けからの遅い振込・施主から銀行振込予定の工事代金など、PayPay早期振込ではカバーできない範囲を埋めるのに使えます。

ペイトナーの特徴は必要書類が請求書と入出金明細などのわずか2点・最短10分で審査と振込まで完了する手軽さです。書類集めに時間がかかりがちな現場の合間でも進められます。

手数料は一律10%(+振込手数料250円)、最低1万円から、初回上限は30万円(継続利用で100〜300万円まで段階的に拡大)。

個人事業主・フリーランスを中心に、法人にも対応しています(利用者の多くは個人事業主・フリーランス)。

申し込みから振込までの体感が速いので、「今日中に動かしたい」というスピード優先の場面で選びやすい選択肢の一つです。

無料登録と審査だけなら費用はかかりません。「いざという時の枠」として登録だけしておく距離感でも十分です。

👉 最短10分で資金化できる【ペイトナー】公式(無料登録はこちら)![]()

③ ラボル|一律10%の透明性+24時間365日対応

「labol(ラボル)」は東証プライム上場の株式会社セレス子会社が運営するサービスで、手数料一律10%(税込・振込手数料込み)・24時間365日対応・最短30分入金が特徴です。

深夜・土日・祝日でもスマホから申し込めて、振込先口座にすぐ着金します。

「金曜の夜に追加発注が決まった、月曜の朝までにお金を動かしたい」・・・こういう、平日昼間の銀行対応が間に合わない場面に強い選択肢です。

最低1万円から、必要書類3点(本人確認・請求書・取引エビデンス)で完結します。

個人事業主・フリーランス・法人すべて利用可能ですが、売掛先(請求書の宛先)が法人であることが条件なので、個人宅施主あての請求書は対象外です。元請け・工務店・ハウスメーカー向けの請求書を売るのに向いています。

登録は無料、申し込みもオンライン完結。深夜・土日対応のカードを1枚持っておきたい時に。

👉 24時間365日・手数料一律10%【ラボル】公式(無料登録はこちら)![]()

④ FREENANCE|即日払い+5,000万円の損害賠償保険が無料付帯

「FREENANCE(フリーナンス)」は、freee会計でおなじみのフリー株式会社が運営するサービスです(2025年7月にfreeeが完全子会社化を発表し、現在はfreeeが直接運営する公式サービスです)。

即日払いの手数料は3〜10%と幅があり、継続利用でスコアが上がると手数料率が下がっていく仕組みです。

このサービスの最大の特徴は無料口座開設だけで業務上の事故をカバーする「あんしん補償」(最高5,000万円)が付帯することです。

脚立から落ちた・養生不備で施主の家具を傷つけた・水回り工事で漏水を起こした・・・職人現場には常にこういう事故リスクがあります。

請求書の現金化+業務上の損害賠償保険が無料口座開設だけでセットになるのは、職人との相性で見ると見過ごせない特徴です。

個人事業主・フリーランス向け。屋号・ペンネームでも口座を開設できます。即日払い(ファクタリング機能)を使わなくても、保険目当てで口座だけ作っておくという使い方もできます。

「即日払い」を使わなくても、口座を無料で開設するだけで業務上の事故をカバーするあんしん補償(最高5,000万円)がずっと付いてきます。

👉 無料で5,000万円のあんしん補償が付く【FREENANCE】公式(口座開設はこちら)![]()

「元請けや施主に知られない?」――2社間ファクタリングの仕組み

請求書を売る、と聞いて職人さんがいちばん心配するのが「元請けや施主にバレるんじゃないか」という不安です。

「お金に困っていると思われたら次の現場が来なくなる」「施主との関係に余計な気を遣わせたくない」――現場の信頼で食べている職人さんほど、ここに引っかかる方が多いです。

結論から言うと、ペイトナー・ラボル・FREENANCEはいずれも「2社間ファクタリング」で、元請けや施主への通知・同意取得は一切ありません。ここを誤解したまま選択肢を捨ててしまうのは、現場としても収益としてももったいないので、いったん仕組みを整理します。

2社間と3社間の違い(職人向けは2社間が標準)

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約者 | あなた と ファクタリング会社 | あなた と ファクタリング会社 と 取引先 |

| 取引先への通知 | なし(一切連絡しない) | 必要(同意書サインまで必要) |

| 取引先にバレる? | バレない | バレる(同意プロセスがある) |

| 手数料相場 | 8〜18% | 2〜9% |

| スピード | 最短即日 | 数日〜2週間 |

| 主な利用者 | 個人事業主・一人親方・職人 | 中堅企業以上 |

3社間ファクタリングは手数料が安い反面、「請求書を売って現金化したいので同意してください」と取引先に説明・書類提出が必要です。これは現場の信頼関係を考えると現実的でない場面が多く、職人さんの世界では基本的に2社間が選ばれます。

いつ・どの請求書を売るのか?(5ステップで全体像)

「請求書を売る」と言われても、普段の仕事の流れのどこに、どのタイミングで挟まるのかがピンと来ないという声をよくいただきます。

結論を先に言うと、「いつも通り請求書は出しておく」「その後で、必要になった時点でファクタリング会社に申し込む」という2段構えです。流れを順に追いましょう。

現金が足りない

(数日の谷を埋める)

(取引先は知らない)

- ① まず、いつも通り取引先に請求書を発行する

工事完了・納品が済んだら、元請けや施主にいつもの請求書を発行・送付します(ここは普段の業務とまったく同じ)。 - ↓ ここで「入金待ち」が30〜60日発生

建設業の支払サイトは「月末締め・翌月末払い」「2か月後払い」など、入金まで時間が空きがちです。この間に外注費・材料費・税金などの支払いが先に来ると「現金が足りない」状態に。 - ② 「現金が必要だ」となった時点で、ファクタリング会社に申し込み

用意するのは請求書のコピー(または写真)と、本人確認書類・直近の入出金明細(通帳の写し)あたりが基本セット。

会社によっては発注書・納品書・契約書・確定申告書などの追加提出を求められることもあります。請求書の写しは「本当にこの売掛金は存在するか」を確認するための中核書類です。 - ③ 審査通過後、ファクタリング会社からあなたに早期入金

請求書が本物か・取引先が支払う見込みがあるかを審査されたあと、手数料を引いた金額があなたの口座に振り込まれます(例:100万円の請求書なら、手数料10%なら90万円が即日〜数十分で着金)。

ここで「数日の谷」を埋める現金が手に入ります。 - ④ 期日が来たら、取引先はいつも通りあなたに支払う

本来の入金日が来ると、元請けや施主は普段どおりあなたの口座に振込します。

2社間ファクタリングは取引先に通知しない仕組みなので、取引先から見ると「いつもと同じ振込先・同じ金額」。何も変わりません。 - ⑤ 受け取ったお金を、あなたがファクタリング会社に送金する

取引先から入金された金額を、そのままあなたがファクタリング会社に送金(弁済)して取引完了。

この「送金は自分でやる」のが2社間の特徴で、これがあるからこそ取引先に通知が行きません。

つまり、「請求書を出すまでは普段どおり・売るのは入金待ちの間だけ・取引先からの入金が来たらファクタリング会社に送る」という3段階。

取引先から見れば「いつも通り自分の口座にあなたが振込してくれている」だけで、ファクタリング会社が取引先に電話したり書類を送ったりすることはありません。

信用情報・銀行融資への影響もない

もう1つの不安が「信用情報に傷がついて、住宅ローンや銀行融資に響くのでは」というもの。これも結論から言うと影響ありません。

ファクタリングは借入ではなく「売掛債権の譲渡(売却)」です。CIC・JICCといった信用情報機関には記録されないので、住宅ローン審査・自動車ローン・銀行のプロパー融資・公庫の創業融資など、どれにも履歴は残りません。

「将来マイホームを建てたい」「公庫融資で工具を増やしたい」と考えている職人さんでも、安心して使えます。

☝️まとめると、取引先・信用情報の両方にノーダメージで、現場の信頼関係も将来の資金調達もそのまま守れる仕組み。「請求書を売る」という言葉のインパクトに惑わされず、純粋に手数料とスピードで使い分ければOKです。

4社の主要スペックを一覧で振り返り

ここまでの4社を、手数料・スピード・対象・必要書類などの軸で並べると違いが見えてきます。

| 項目 | ① PayPay早期振込 | ② ペイトナー | ③ ラボル | ④ FREENANCE |

|---|---|---|---|---|

| 手数料 | 0.38%+20〜200円 | 一律10%+振込250円 | 一律10%(振込込み) | 3〜10% |

| スピード | 翌日〜4営業日 | 最短10分 | 最短30分・24h365d | 最短即日 |

| 対象 | PayPay加盟店 | 個人・法人OK | 個人・法人OK | 個人事業主中心 |

| 最低額 | 制限なし | 1万円〜 | 1万円〜 | 1万円〜 |

| 上限 | PayPay売上額 | 初回30万・継続〜300万 | 制限なし | スコアで増減 |

| 必要書類 | 不要 | 2点のみ | 3点 | 口座開設+請求書 |

| 売掛先制限 | ― | 制限なし | 法人のみ | 制限なし |

| 取引先通知 | 不要 | なし(秘密厳守) | なし(秘密厳守) | なし(秘密厳守) |

| 付帯特典 | ― | ― | ― | あんしん補償5,000万円 |

4つのカードをどう選ぶ?場面別の使い分け

4つ並べると迷うので、よくある現場シーンに当てはめて選び方を整理します。

4つ全部に申し込む必要はないですよ。普段使いは①、いざという時の保険として②〜④のうち1〜2社に登録だけしておく――くらいがちょうどいい距離感です。

注意:常用は禁物。年利換算で見ると手数料はかなり重い

ここまで便利な選択肢として紹介してきましたが、常用するものではないことだけは先に置いておきます。

たとえば30日後入金の請求書を10%の手数料で売ると、単純に年利換算するとおよそ年122%になります(計算:10%÷30日×365日)。

消費者金融の上限金利(年20%)の6倍以上です。利息制限法の対象にはならない(売掛金の売却=債権譲渡なので「貸付」ではない)とはいえ、コスト構造としては重い手段です。

受取額別に、実際にいくら引かれるかを並べると差が見えてきます。

| 受取額 | ① PayPay早期振込 | ② ペイトナー(10%) | ③ ラボル(10%) | ④ FREENANCE(3〜10%) |

|---|---|---|---|---|

| 10万円 | 約400〜580円 | 10,250円 | 10,000円 | 3,000〜10,000円 |

| 30万円 | 約1,160〜1,340円 | 30,250円 | 30,000円 | 9,000〜30,000円 |

| 50万円 | 約1,920〜2,100円 | 50,250円 | 50,000円 | 15,000〜50,000円 |

| 100万円 | 約3,820〜4,000円 | 100,250円 | 100,000円 | 30,000〜100,000円 |

50万円の請求書を1ヶ月先に売ると、ファクタリングなら5万円が手数料で消える計算です。「常用するものではない」を実感できる数字だと思います。

「来月の入金は決まっているのに、今月の数日だけ現金が必要」という緊急の谷を埋める保険として、登録だけしておいて月1〜2回使うかどうか・・・この距離感が無理のない使い方です。

常用すると、毎月の手数料が利益を食いつぶしていきます。

👇 そもそも「PayPayの決済手数料1.98%」と「現金商売の見えないコスト」を比べると、どちらが本当に高いか――別記事で比較しています。

👉 本当にPayPay決済手数料は高い?現金決済の見えないコストと比較

偽装ファクタリングを避ける見分け方

ファクタリングを名乗っていても、実態が違法な貸金業になっている悪質業者が存在します。

金融庁も注意喚起しています。見分けるポイントは次の通り。

- 「買戻し義務あり」(償還請求権あり)と書かれている → 実質的に貸付=違法業者

- 給与の買取をうたう「給与ファクタリング」 → 多くがヤミ金

- 手数料が相場(一般に2社間で8〜18%、3社間で2〜9%)を大幅に超える

- 契約書を交わさない・口頭契約だけで進める

- 「審査なし」「ブラックOK」「うますぎる条件」を全面に出す

この記事で紹介した3社(ペイトナー10%/ラボル10%/FREENANCE3〜10%)は、いずれも償還請求権なし(ノンリコース)で契約書がきちんと交わされる正規のファクタリング業者です。手数料の上限も透明で、危険サインに該当しません。

もう一つ大事な点:請求書買取は「借金」ではないので、信用情報(CIC・JICC)に記録されません。住宅ローンや事業ローンの審査に影響することはなく、ここは安心材料です。

まとめ|「数日の谷」を埋めるカードは早めに揃えておく

PayPayの月1回入金は、振込先銀行で着金スピードが大きく変わります。ゆうちょや地銀指定だと土日祝を挟んで現金が手元に来るのは1週間近く先・・・この数日の谷が、現場の流れを止めることがあります。

4つ全部に登録する必要はありません。

ただ、「数日の谷で現場が止まりそう」と分かってから動き始めるのでは遅いのがファクタリングの世界です。審査や書類確認で半日〜数日かかることもあります。

普段から使うかどうかは別として、いざという時に動かせる枠を1〜2枚だけ事前に作っておく――その備えが、現場と職人さんの生活を守ります。

入金を早める→未払いを防ぐ→ファクタリングを俯瞰する。「数日の谷」の前後を整える地図です。

👉 PayPay決済の入金は遅い?入金サイクルと銀行別の入金スピード

コメント